|

По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) расчет РНП может производиться как методом «pro rata temporis», так и методами «1/24» и (или) «1/8».

Для обобщения информации о страховых резервах, образуемых страховой организацией в соответствии с действующим законодательством на основании положений о порядке формирования страховых резервов, утвержденных в установленном порядке, доле перестраховщиков в страховых резервах и результатах изменения страховых резервов предназначен счет 95 «Страховые резервы».

Инструкцией по применению Плана счетов предусмотрено открытие следующих субсчетов для учета РНП:

95/1 «Резерв незаработанной премии»;

95/2 «Доля перестраховщиков в резерве незаработанной премии»;

95/3 «Результат изменения резерва незаработанной премии»;

95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии».

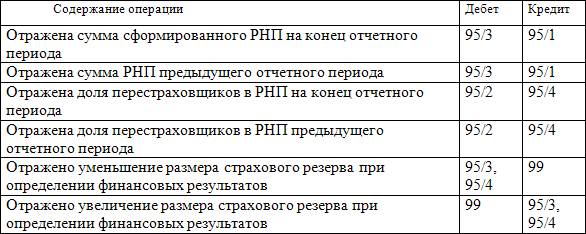

По кредиту субсчета 95/1 «Резерв незаработанной премии» отражается определенная на основании специального расчета сумма РНП на конец отчетного периода в корреспонденции с дебетом субсчета 95/3 «Результат изменения резерва незаработанной премии».

По дебету субсчета 95/1 «Резерв незаработанной премии» в корреспонденции с кредитом субсчета 95/3 «Результат изменения резерва незаработанной премии» – сумма РНП предыдущего отчетного периода.

По дебету субсчета 95/2 «Доля перестраховщиков в резерве незаработанной премии» в корреспонденции с кредитом субсчета 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии» страховые организации, выступающие в договоре перестрахования перестрахователями, отражают определенную на основании специального расчета долю перестраховщиков в РНП на конец отчетного периода.

По кредиту субсчета 95/2 «Доля перестраховщиков в резерве незаработанной премии» в корреспонденции с дебетом субсчета 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии» страховые организации, выступающие в договоре перестрахования перестрахователями, указывают долю перестраховщиков в РНП предыдущего отчетного периода.

По окончании отчетного периода дебетовое или кредитовое сальдо, образовавшееся на субсчетах 95/3 «Результат изменения резерва незаработанной премии» и 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии», списывается соответственно в дебет или кредит счета 99 «Прибыли и убытки».

Обобщая сказанное, приведем корреспонденции счетов по синтетическому учету РНП:

Аналитический учет по счету 95 «Страховые резервы» ведется по каждому виду страхования и другим направлениям, необходимым для управления страховой организацией и составления отчетности.

|