|

В графе 1 таблицы 3.6 показываются сроки действия договоров в месяцах, где M – наибольший срок действия договоров в месяцах, в графе 3 – величина РНП согласно данным строки (N + 1) графы 5 таблицы 2.

Сумма графы 3 по строке «Итого» составляет РНП по соответствующей учетной группе.

Расчет РНП методом «1/8». Для расчета незаработанной премии (резерва незаработанной премии) методом «1/8» договоры, относящиеся к одной учетной группе, разделяют по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в кварталах) и с датами начала их действия, приходящимися на одинаковые кварталы. Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий, рассчитанных по каждому договору, входящему в подгруппу.

Для расчета незаработанной премии (резерва незаработанной премии) методом «1/8» используют:

1) дату начала действия договора, которая приходится на середину квартала;

2) срок действия договора, не равный целому числу кварталов, который должен быть равен ближайшему большему целому числу кварталов.

Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии. Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах кварталов) ко всему сроку действия договоров подгруппы (в половинах кварталов).

Резерв незаработанной премии методом «1/8» в целом по учетной группе определяется путем суммирования незаработанных премий (резервов незаработанных премий), рассчитанных по каждой подгруппе. Расчеты РНП методом «1/8» оформляются в таблицах.

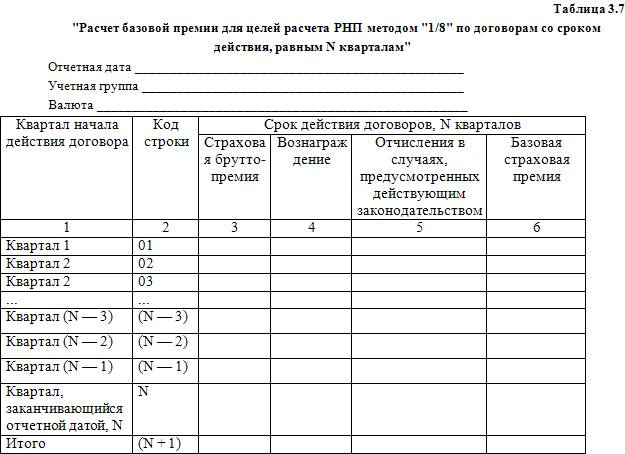

Для расчета базовой страховой премии договоры со сроками действия, равными N кварталам, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми кварталами начала действия.

В целях расчета считается, что срок действия договора, не равный целому числу кварталов, равен ближайшему большему целому числу кварталов.

В графе 3 таблицы 3.7 показывается сумма начисленных страховых брутто-премий по каждой подгруппе договоров, а в графе 4 – сумма вознаграждения, начисленного за заключение договоров, относящихся к каждой подгруппе.

В графе 5 отражаются отчисления от страховых брутто-премий по каждой подгруппе договоров в случаях, предусмотренных действующим законодательством. В графе 6 на основании заполненных граф таблицы рассчитывается базовая страховая премия:

Гр. 6 = гр. 3 – гр. 4 – гр. 5.

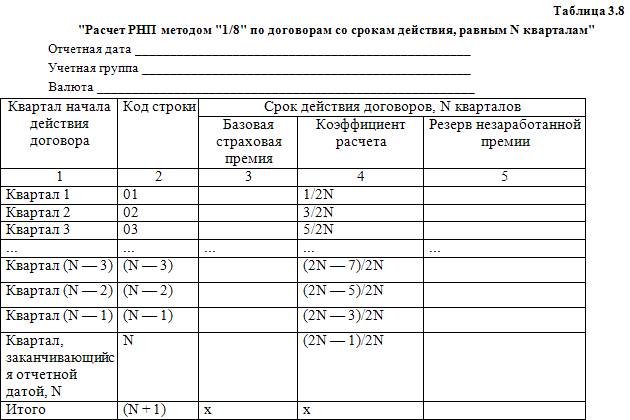

Данные графы 6 переносятся в графу 3 таблицы 3.8 и используются для расчета РНП методом «1/8».

В графе 3 таблицы 3.8 показывается базовая страховая премия согласно данным графы 6 таблицы 4, в графе 4 даны коэффициенты, используемые для расчета РНП, который рассчитывается как произведение базовой страховой премии и коэффициентов для расчета величины РНП, приведенных в данной таблице, и отражается в графе 5 в соответствии с кварталом начала действия договора:

Гр. 5 = гр. 3 x гр. 4.

Данные строки «Итого» графы 5 используются для расчета суммарного размера РНП методом «1/8».

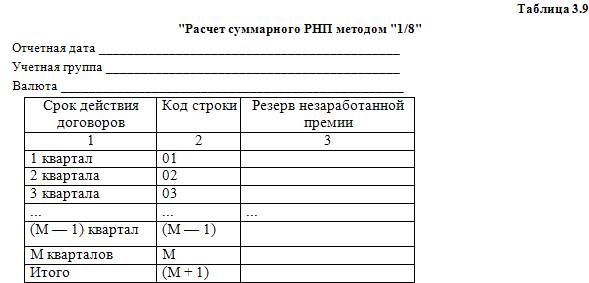

В графе 1 таблицы 3.9 показываются сроки действия договоров в кварталах, где M – наибольший срок действия договоров в кварталах.

В графе 3 указывается величина РНП согласно данным строки (N + 1) графы 5 таблицы 5.

Сумма графы 3 по строке «Итого» составляет РНП по соответствующей учетной группе.

Пункт 23 Правил формирования резервов накладывает некоторые ограничения на выбор метода расчета РНП для определенных учетных групп договоров. Так, по договорам, относящимся к учетным группам 1 – 18, расчет резерва незаработанной премии производится методом «pro rata temporis», а в случае страхования по генеральному полису или, если в силу специфики взаиморасчетов между страховщиком и страхователем (порядка представления страховщику сведений о заключенных договорах) для целей расчета страховых резервов точные даты начала и окончания договоров определять нецелесообразно, по договорам, относящимся к учетным группам 3, 4, 8, 9 и 13.1, расчет резерва незаработанной премии может производиться методами «1/24» и (или) «1/8».

При расчете РНП по договорам, относящимся к учетным группам 3, 4, 8, 9 и 13.1, методами «1/24» и (или) «1/8» срок действия договоров принимается равным одному кварталу или устанавливается страховщиком исходя из среднего срока действия таких договоров. При этом при расчете РНП методом «1/24» срок действия договоров не может устанавливаться меньше одного месяца, при расчете РНП методом «1/8» – меньше одного квартала.

Другое по теме2.4.2. Подход арбитражных судов

Арбитражные суды также считают возможным налоговый учет сумм

налога на имущество организаций (постановления ФАС Северо-Западного округа от

03.05.2006 по делу № А56-31151/2005, ФАС Уральского округа от 22.11.2006 №

Ф09-10453/06- ...

|