|

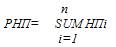

Сказанное описывается следующей формулой.

Величина незаработанной премии по конкретному договору:

НП = Пб ((N – М)/ N)

где НП – незаработанная премия;

Пб – базовая страховая премия;

N – срок действия договора в днях;

М – число дней с момента вступления договора в силу до отчетной даты.

Величина РНП на отчетную дату:

где НПi – незаработанная премия по i-му договору;

n – общее количество договоров страхования.

Здесь необходимо сделать одно важное замечание. Так, в качестве базы для определения размера данного страхового резерва (базовая страховая премия) принимается сумма начисленной по договору страхования, сострахования и перестрахования страховой премии, уменьшенная на сумму начисленных комиссионных, брокерских и иных вознаграждений за заключение договоров страхования и перестрахования и иных отчислений от брутто-премии, установленных действующим законодательством (п. 18 Правил).

Сказанное, конечно, согласуется с порядком учета страховых взносов по договорам страхования иным, чем страхование жизни, установленным Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31 октября 2000 г. N 94н, с учетом дополнений и особенностей его применения согласно Приказу Минфина России от 4 сентября 2001 г. N 69н. Согласно этому порядку по кредиту счета 92-1 «Страховые премии (взносы) по договорам страхования (основным)» уже при подписании договора отражается вся сумма страховой премии, причитающаяся к получению страховщиком по договору независимо от сроков ее получения, установленных договором. Сообразно этому и сумма резерва рассчитывается исходя из общей суммы страховой премии без учета последствий неуплаты страховой премии в установленные сроки и возможного сокращения обязательств страховщика по договору. Более того, данный порядок согласуется и с порядком учета перестраховочных премий, переданных по договорам страхования, а следовательно, и с порядком определения доли перестраховщика в страховых резервах, всегда исчисляемых и учитываемых исходя из начисленной суммы перестраховочной премии. Тем самым устранена ситуация, когда доля перестраховщиков в страховых резервах по конкретному договору могла оказаться выше суммы резерва, сформированного самим страховщиком за счет разного подхода к порядку их учета (от фактически поступившей по договору прямого страхования и от начисленной по договору перестрахования).

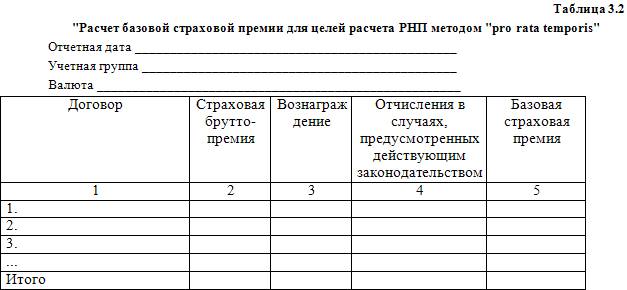

Результаты расчетов собираются в специальные таблицы.

В графе 2 таблицы 3.2 показываются суммы страховых брутто-премий, начисленных по каждому договору, в графе 3 – суммы вознаграждений, начисленных за заключение каждого договора, а в графе 4 – отчисления от страховых брутто-премий по каждому договору в случаях, предусмотренных действующим законодательством.

В графе 5 на основании заполненных граф таблицы рассчитывается базовая страховая премия по каждому договору:

Гр. 5 = гр. 2 – гр. 3 – гр. 4.

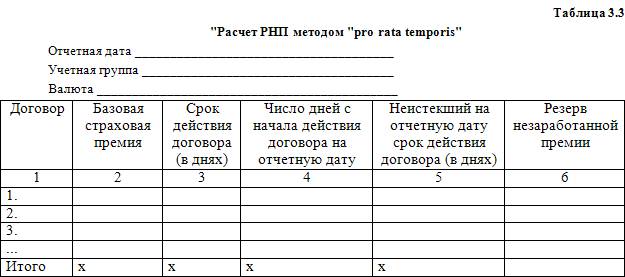

Данные графы 5 переносятся в графу 2 таблицы 3.3 и применяются для расчета РНП методом «pro rata temporis».

В графе 2 таблицы 3.3 показывается базовая страховая премия согласно данным графы 5 таблицы 7, в графе 3 – срок действия договора в днях согласно данным Журнала учета заключенных договоров страхования (сострахования) или Журнала учета договоров, принятых в перестрахование, а в графе 4 – число дней с начала действия договора на отчетную дату.

В графе 5 на основании заполненных граф таблицы рассчитывается не истекший на отчетную дату срок действия договора (в днях):

Гр. 5 = гр. 3 – гр. 4.

В графе 6 в соответствии с заполненными графами таблицы рассчитывается РНП по каждому договору:

Гр. 6 = гр. 2 x гр. 5 / гр. 3.

Сумма графы 6 по строке «Итого» составляет резерв незаработанной премии по соответствующей учетной группе.

Пример.

Страховая компания 25 марта заключила договор страхования своих производственных цехов по полному пакету рисков на период с 0 часов 15 апреля и до 24 часов 14 апреля следующего года.

Страховая премия по договору составила 4800 у. е. Договором страхования установлено, что страховая премия подлежит уплате равными ежемесячными платежами по 400 у. е. не позднее 10 числа каждого месяца. При неуплате очередного страхового взноса договор страхования считается автоматически расторгнутым с 0 часов дня, следующего за днем, указанным в договоре как последний день уплаты текущей части страхового взноса.

Агентское вознаграждение по договору составляет 20 % от фактически уплаченной страхователем суммы страховой премии и подлежит выплате агенту в течение 10 дней с даты получения страховщиком соответствующей части страховой премии.

Другое по теме28. Учетные регистры в бухгалтерском учете

Учетные регистры – это специальные листы или другие

носители информации, где фиксируются хозяйственные операции.

Основанием для записи хозяйственной операции в учетные

регистры являются проверенные и обработанные документы. Уч ...

|