|

В налоговом учете стоимость финансовых вложений (акций) равна остаточной стоимости переданного основного средства по данным налогового учета, увеличенной на сумму восстановленного НДС, – 206 000 руб. (170 000 руб. + 36 000 руб.).

Отметим, что вопрос о возможности включения суммы восстановленного НДС в налоговую стоимость финансовых вложений передающей стороной ФНС России и Минфином России не согласован.

Отражение операций в бухгалтерском и налоговом учете созданного общества

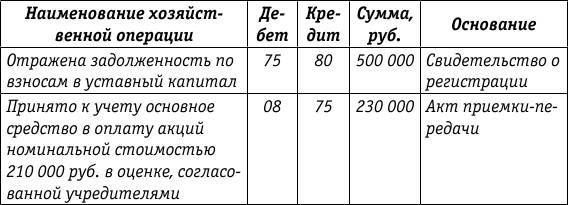

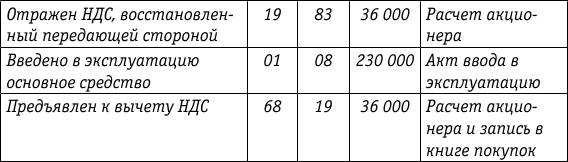

Как следует из таблицы, в бухгалтерском учете первоначальная стоимость основного средства, внесенного в качестве взноса в уставный капитал, отражена в оценке, согласованной учредителями. Разница между оценочной стоимостью основного средства и номинальной стоимостью акций отнесена на добавочный капитал общества (эмиссионный доход). НДС, восстановленный передающей стороной, принят к вычету.

Первоначальная стоимость основного средства в налоговом учете равна остаточной стоимости этого основного средства по данным налогового учета передающей стороны, или 170 000 руб.

С 1 января 2008 года вступила в силу поправка, внесенная в ст. 251 НК РФ Федеральным законом от 24.07.2007 № 216ФЗ

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации».

Вновь введенным подпунктом 3.1 п. 1 ст. 251 НК РФ предусмотрено, что при определении налоговой базы по налогу на прибыль не учитываются доходы в виде сумм НДС, подлежащих налоговому вычету у принимающей организации в соответствии с главой 21 настоящего Кодекса при передаче имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ.

Возникает вопрос: облагалась ли налогом на прибыль у принимающей стороны сумма НДС, восстановленная передающей стороной в 2006 и 2007 годах, до внесения этой поправки в ст. 251 НК РФ?

По неофициальной позиции ряда работников ФНС России, которые ссылаются на изменения, внесенные в НК РФ Федеральным законом от 24.07.2007 № 216ФЗ, организация, принимавшая в 2006–2007 годах к вычету восстановленный учредителем или пайщиком НДС, была обязана включать его в состав налогооблагаемых доходов.

Однако данная позиция противоречит положениям ст. 277

НК РФ, согласно п. 1 которой при размещении эмитированных акций (долей, паев) доходы и расходы налогоплательщикаэмитента и доходы и расходы налогоплательщика, приобретающего такие акции (доли, паи) [далее – акционер (участник, пайщик)], определяются с учетом следующих особенностей:

– у налогоплательщикаэмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции (доли, паи);

– у налогоплательщика – акционера (участника, пайщика) не возникает прибыли (убытка) при передаче имущества (имущественных прав) в качестве оплаты размещаемых акций

(долей, паев).

Поэтому с учетом положений ст. 277 НК РФ изменения, внесенные в ст. 251 Кодекса с 2008 года, не могут служить косвенным подтверждением того, что в 2006–2007 годах суммы НДС облагались у принимающей стороны налогом на прибыль.

Другое по теме9.3.2. Подход арбитражных судов

Примером практического применения вышеприведенных правил

может быть постановление ФАС Уральского округа от 22.01.2007 № Ф09-11996/06-С2

по делу № А76-21877/05.

Пример.

ОАО обратилось в арбитражный суд с заявлением о признании ...

|