7.3. Налогообложение ценных бумаг, номинированных в

иностранной валюте

Страница 2

|

Лист 05

(фрагмент)

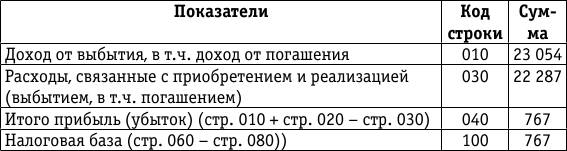

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02)

(руб.)

Прибыль от реализации переносится в строку 120 Листа 02 декларации для определения общей налоговой базы, к которой применяется ставка налога на прибыль 24 %.

По строке 120 Листа 02 декларации по налогу на прибыль отражена общая налоговая база с учетом результата от реализации и курсовых разниц в сумме 396 руб. Кроме того, в Листе 04 декларации отражена сумма процентного дохода 47 руб., которая облагается по налоговой ставке 0 %. Общий результат – прибыль 443 руб., то есть такой же результат, как и в бухгалтерском учете.

Разница, возникшая в I квартале, погашена.

|

|