|

Статьей 280 НК РФ предусмотрено, что доходы от операций по реализации или иного выбытия ценных бумаг (в том числе от погашения), номинированных в иностранной валюте, определяются по курсу Банка России, действовавшему на дату перехода права собственности либо на дату погашения этих ценных бумаг.

Расходы по приобретению ценных бумаг определяются по курсу Банка России, действовавшему на момент принятия вышеуказанной ценной бумаги к учету. Текущая переоценка ценных бумаг, номинированных в иностранной валюте, не производится.

Проценты, предусмотренные условиями выпуска ценных бумаг, признаются в составе доходов на конец отчетного (налогового) периода.

Доходы и расходы от реализации и иного выбытия корпоративных долговых ценных бумаг отражаются с учетом процентных доходов, а по государственным ценным бумагам – без процентного дохода.

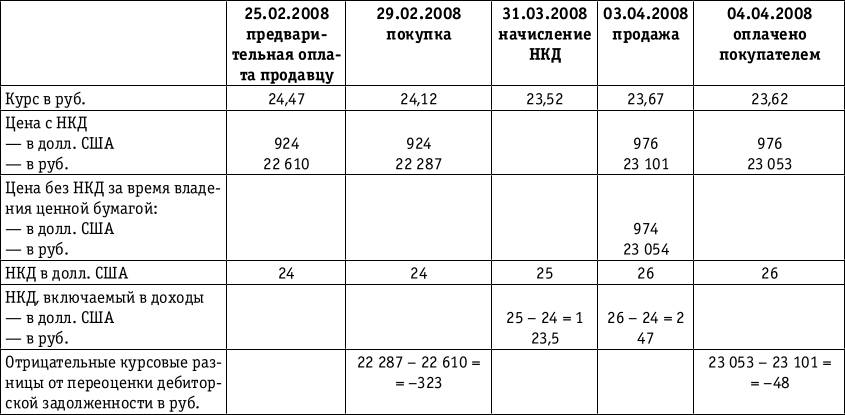

Порядок налогообложения ценных бумаг, номинированных в иностранной валюте, разъяснен письмом Минфина России от 26.10.2005 № 030302/118, в котором на числовых примерах приведен порядок налогового учета процентного дохода по долговым ценным бумагам, номинированным в иностранной валюте.

Этот порядок основан на двух положениях НК РФ:

– налоговая база по налогу на прибыль определяется нарастающим итогом с начала года (ст. 274);

– величина процентного дохода определяется в виде разницы между доходом, полученным (начисленным) с начала купонного периода (или выпуска ценной бумаги), и доходом, уплаченным продавцу (ст. 328).

По ценным бумагам с номиналом в рублях не имеет значения, как вести налоговый учет процентного дохода: за время нахождения ценной бумаги в собственности данного налогоплательщика или в виде разницы между полученным (начисленным) доходом с начала купонного периода и уплаченным продавцу.

Но по доходу в иностранной валюте это имеет значение.

Как минимум, возможны два варианта:

– начислять доход в иностранной валюте по курсу на конец каждого квартала, а затем складывать доход для определения налоговой базы с начала года;

– начислять доход нарастающим итогом в иностранной валюте по курсу на конец отчетного периода (I квартал, полугодие, 9 месяцев, год).

В письме Минфина России разъяснен второй вариант начисления дохода по ценным бумагам на примере корпоративных облигаций.

В п. 5.2 письма Минфина России от 26.10.2005 № 030302/118 излагается порядок определения доходов и расходов по государственным и муниципальным ценным бумагам.

Приведем данный порядок согласно вышеуказанному письму Минфина России.

Используя данные предыдущей таблицы, заполним соответствующие листы декларации по налогу на прибыль.

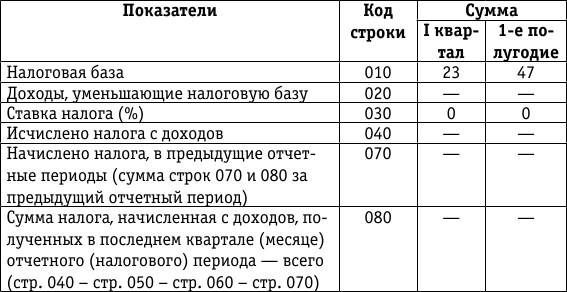

Лист 04

(фрагмент)

Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК

Вид дохода 3

(руб.)

Проценты по государственным долговым ценным бумагам отражаются в Листе 02 декларации по налогу на прибыль, а операции по реализации (иному выбытию, в том числе погашению) – в Листе 05.

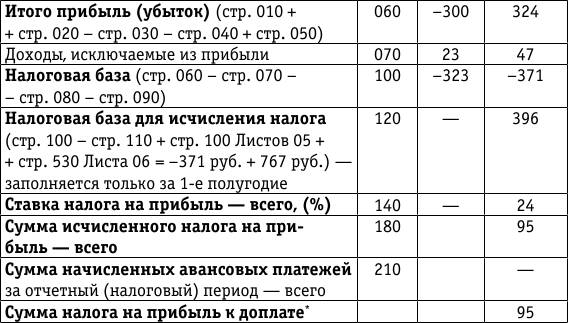

Лист 02

(фрагмент)

Расчет налога на прибыль организаций

(руб.)

В Листе 05 декларации определяется налоговая база от реализации и иного выбытия ценных бумаг.

Статьей 281 НК РФ предусмотрено, что по государственным и муниципальным ценным бумагам, при обращении которых в цену сделки включается часть накопленного купонного дохода, выручка уменьшается на доход в размере накопленного купонного дохода, причитающегося за время владения налогоплательщиком вышеуказанной ценной бумагой .

В данном примере за время нахождения ценной бумаги у налогоплательщика купонный доход составил 2 долл. США, а рублевый эквивалент этого дохода по курсу Банка России на дату реализации – 47 руб.

Выручка от реализации без НКД составила 23 054 руб. (23 101 руб. – 47 руб.), а расходы, связанные с приобретением с НКД, – 22 287 руб. Заполним Лист 05 декларации по налогу на прибыль.

Другое по теме16. Учет операций по кассе и расчетному счету

Предприятия должны хранить денежные средства в кассе.

Предприятия могут иметь в кассе деньги в пределах лимитов, сверх установленного

лимита деньги могут храниться в кассе только для выплаты заработной платы,

пенсий, пособий в ...

|