|

2007 год

По этим облигациям предусмотрен доход в размере 3 % годовых, выплачиваемый 14 мая каждого года. Для начисления дохода в соответствии с условиями выпуска год принимается равным 360 дням, а месяц – 30 дням.

2007 год

Начислен доход за 7,5 месяцев – 187,5 долл. США (300 долл. США: 12 мес. × 7,5 мес.).

Рублевый эквивалент по курсу банка России на 31.12.2007 составил 4594 руб. (187,5 долл. США × 24,5 руб.).

I квартал 2008 года

Начислен доход с даты предыдущей выплаты за 10,5 месяца -

262,5 долл. США (300 долл. США: 12 мес. × 10,5 мес.).

Рублевый эквивалент по курсу Банка России на 31.03.2008 составил 6174 руб. (262,5 долл. США × 23,52 руб.).

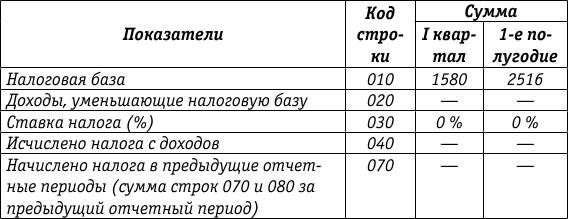

Вышеуказанный доход уменьшается на сумму дохода, учтенную в 2007 году, а полученная разница отражается в составе доходов I квартала 2008 года – 1580 руб. (6174 руб. – 4594 руб.).

14 мая 2008 года

Начисляется доход, подлежащий получению при погашении облигации, – 300 долл. США

Рублевый эквивалент по курсу Банка России на 14.05.2008 (курс условный) составит 7110 руб. (300 долл. США × 23,7 руб.).

В налоговой декларации за 1е полугодие отражается 2516 руб. (7110 руб. – 4594 руб.).

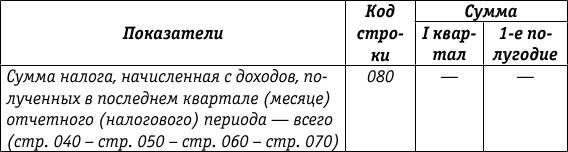

Заполним Лист 04 налоговой декларации по налогу на прибыль за 1е полугодие 2008 года.

Лист 04

(фрагмент)

Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК

Вид дохода 3

(руб.)

Проценты по государственным долговым ценным бумагам отражаются также в Листе 02 декларации по налогу на прибыль.

В этот Лист из Листа 05 декларации переносится налоговая база от погашения облигации.

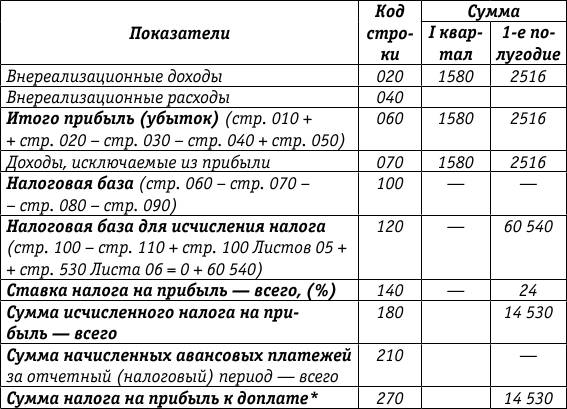

Заполним Лист 02 декларации за I квартал и 1е полугодие 2008 года.

Лист 02

(фрагмент)

Расчет налога на прибыль организаций

(руб.)

Другое по теме11.2.2. Мнение налоговых органов

В соответствии с письмом УФНС России по г. Москве от

13.09.2006 № 20-12/81119 〈Об

учете расходов на размещение рекламной информации в базе данных платной

телефонной справочно-сервисной службы МГТС〉

рекламой, наприм ...

|