|

Особенности налогообложения прибыли, полученной первичными владельцами ОВГВЗ, установлен ст. 3 Федерального закона от 06.06.2005 № 58ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах»):

– при исчислении налоговой базы по налогу на прибыль организациями, являющимися первичными владельцами ОВГВЗ IV и V серий, налогооблагаемая прибыль уменьшается:

на всю сумму положительных курсовых разниц, образовавшихся в результате изменения курса рубля по отношению к котируемым Банком России иностранным валютам, возникших в период с момента поступления иностранной валюты на счет организации и до момента принятия ОВГВЗ IV и V серий на баланс организации при их реализации (погашении или прочем выбытии, за исключением новации);

на суммы курсовой разницы, возникшей в период с 5 по 31 декабря 1994 года;

на разницу, образовавшуюся в связи с изменением курса рубля по отношению к котируемым Банком России иностранным валютам, исчисленную как разница между номинальной стоимостью ОВГВЗ IV и V серий по курсу начиная с 1 января 1995 года по 20 января 1997 года включительно;

– курсовые разницы по валютным счетам и операциям в иностранной валюте, образовавшиеся с 1 августа 1998 года по 31 декабря 1998 года, учитываются для целей налогообложения независимо от применяемой учетной политики отражения этих курсовых разниц на счетах бухгалтерского учета в следующем порядке:

если у организаций, включая кредитные организации, при сопоставлении суммы положительных курсовых разниц и суммы отрицательных курсовых разниц возникает превышение суммы положительных курсовых разниц над суммой отрицательных курсовых разниц, налогооблагаемая база для исчисления налога уменьшается на сумму указанного превышения;

если у организаций, включая кредитные организации, при сопоставлении суммы положительных курсовых разниц и суммы отрицательных курсовых разниц возникает превышение суммы отрицательных курсовых разниц над суммой положительных курсовых разниц, налогооблагаемая база для исчисления налога определяется в общем порядке без дополнительной корректировки, а вышеуказанное превышение признается убытком по курсовым разницам.

Пример.

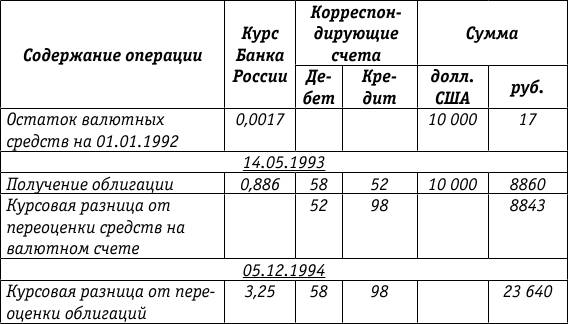

На балансе организации находится одна облигация ОВГВЗ V серии номинальной стоимостью 10 000 долл. США, полученная взамен «замороженных» валютных средств. 14 мая 2008 года облигация была предъявлена к погашению. Эмитентом была выплачена номинальная стоимость в сумме 10 000 долл. США и НКД за год с 15 мая 2007 года по 14 мая 2008 года в сумме 300 долл. США. НКД начислялся ежеквартально только в налоговом учете. В примере используются счета действующего в настоящее время Плана счетов.

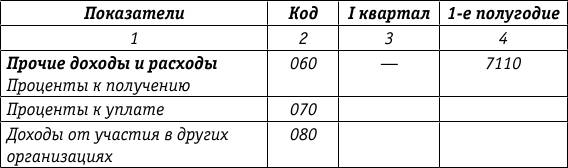

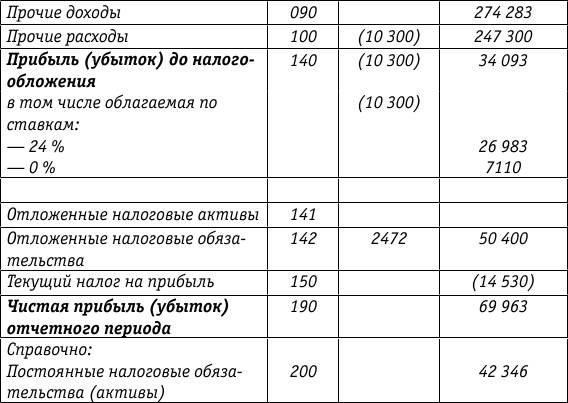

Заполним форму 2 «Отчет о прибылях и убытках» за 2008 год.

Отчет о прибылях и убытках

Форма № 2(фрагмент)

(руб.)

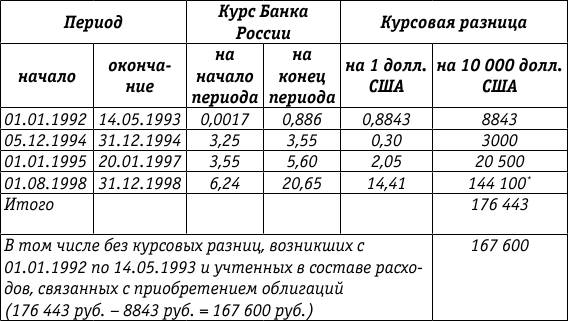

Расчет курсовых разниц, не учитываемых в целях налогообложения прибыли в соответствии со ст. 3 Федерального закона от 06.06.2005 № 58ФЗ

При заполнении декларации по налогу на прибыль при выбытии ОВГВЗ первичные владельцы этих облигаций сталкиваются с разночтениями и неточностями, допущенными в Порядке заполнения декларации в части отражения курсовых разниц, уменьшающих налоговую базу. Кроме того, существуют разночтения между Порядком заполнения налоговой декларации по налогу на прибыль (п. 5.3 и п. 13.2) и п. 7 письма Минфина России от 26.10.2005 № 030302/118.

С учетом п. 7 вышеуказанного письма Минфина России автор считает возможным отразить в данном примере всю сумму уменьшения по строке 050 Листа 05.

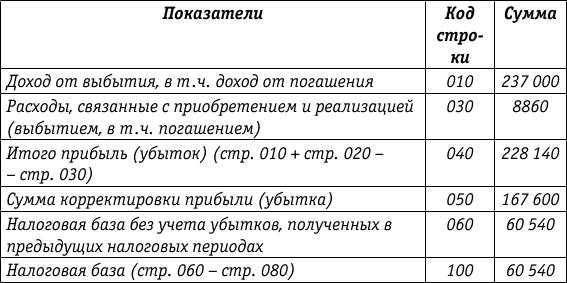

Заполним Лист 05 за 1е полугодие 2008 года.

Лист 05

(фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отрженных в Приложении 3 к Листу 02)

Начисление процентного дохода в налоговом учете

Первичные владельцы ОВГВЗ осуществляют начисление процентов по облигациям в общеустановленном порядке – на конец каждого отчетного (налогового) периода.

Другое по теме42. Расчеты по налогам и сборам

Счет 68 «Расчеты по налогам и сборам» предназначен

для обобщения информации о расчетах с бюджетами по налогам и сборам,

уплачиваемым организацией, и налогам с работников этой организации.

Счет 68 «Расчеты по налогам и сборам» ...

|