|

3.3.1. Условия и порядок применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является специальным налоговым режимом, который должен применяться налогоплательщиками в обязательном порядке, если этот режим введен на территории субъекта РФ.

В отличие от упрощенной системы налогообложения на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности приходится переходить в обязательном порядке

, если вид деятельности, которым занимается предприниматель или организация, подпадает под данный налог.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) устанавливается Налоговым кодексом РФ, вводится в действие законами субъектов РФ и обязателен к уплате на территории соответствующих субъектов.

С 1 января 2006 г. система налогообложения в виде единого налога на вмененный доход вводится в действие нормативно-правовыми актами представительных органов муниципальных районов, городских округов, а в городах федерального значения Москве и Санкт-Петербурге – по-прежнему законами данных субъектов согласно п. 1 ст. 5 НК РФ.

Представительные органы местного самоуправления вправе устанавливать:

1) виды предпринимательской деятельности, в отношении которых вводится ЕНВД, в пределах перечня, установленного п. 2 ст. 34626 НК РФ;

2) значения коэффициента К2, указанного в ст. 34627 НК РФ.

Виды предпринимательской деятельности, в отношении которых может применяться ЕНВД.

В 2006 г. существенно изменился перечень видов предпринимательской деятельности, в отношении которых может применяться единый налог на вмененный доход.

Виды деятельности, в отношении которых может применяться единый налог на вмененный доход, предусмотрены в ст. 34626 НК РФ.

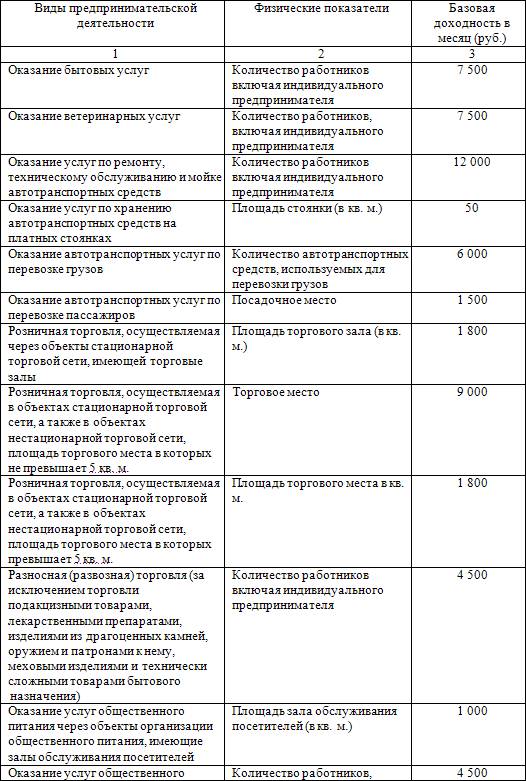

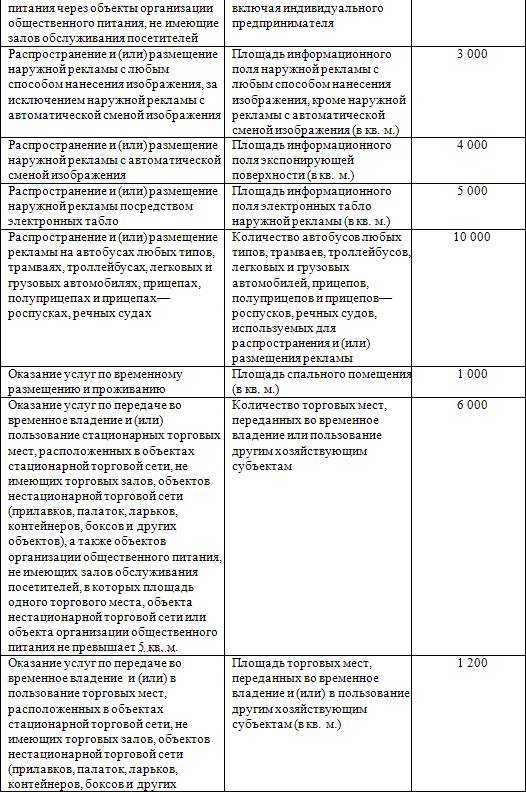

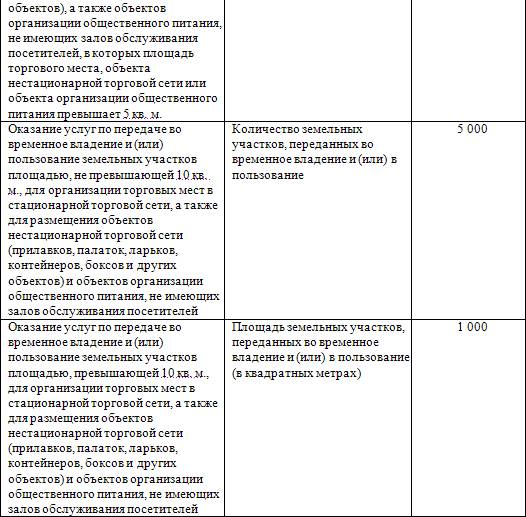

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Физические показатели, необходимые для исчисления суммы единого вмененного налога (в зависимости от вида предпринимательской деятельности и базовую доходность в месяц), представлены в таблице:

Плательщики единого налога на вмененный доход для отдельных видов деятельности.

Плательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ предпринимательскую деятельность, облагаемую единым налогом.

Налогоплательщики обязаны встать на учет в налоговых органах по месту осуществления предпринимательской деятельности, облагаемой единым налогом, в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату единого налога, введенного в этом субъекте РФ.

Если налогоплательщик стоит на учете и осуществляет деятельность в пределах одного субъекта РФ, он не должен вставать на учет по каждому месту осуществления своей деятельности (постановление ФАС Восточно-Сибирского округа от 3 марта 2004 г. № А19-19656/03-33-Ф02-597/04-С1).

Уплачивать единый налог налогоплательщики должны по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Плательщик единого налога на вмененный доход вправе уменьшить налог к уплате на сумму страховых пенсионных взносов и выплаченных пособий по временной нетрудоспособности. При этом есть ограничение: размер вычитаемых взносов не должен превышать половину исчисленного единого налога. С 2006 г. предел 50 % охватывает и пенсионные взносы, и пособия по временной нетрудоспособности

Налоги и сборы, предусмотренные для уплаты организациями и индивидуальными предпринимателями, переведенными на уплату ЕНВД.

Система налогообложения в виде ЕНВД применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения, предусмотренной законодательством РФ о налогах и сборах.

Для организаций

уплата единого налога на вмененный доход, в соответствии со ст. 34626 НК РФ предусматривает замену следующих налогов:

• налога на прибыль организаций (но только в части прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом);

• налога на имущество предприятий (но только в части имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом);

• единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом);

Другое по теме5.3.4. В каких случаях учет расходов неправомерен

В ряде случаев арбитражные суды запрещают организациям

учитывать при налогообложении прибыли расходы на оплату управленческих услуг.

Проиллюстрируем вышеприведенное на следующем примере из судебной практики

(постановление ФАС П ...

|