|

При осуществлении операции РЕПО не меняются цена приобретения ценных бумаг и размер накопленного процентного (купонного) дохода на дату исполнения первой части РЕПО для целей налогообложения доходов от последующей их реализации после приобретения ценных бумаг по второй части РЕПО.

В соответствии со ст. 280 НК РФ при реализации ценных бумаг по первой части РЕПО и по второй части РЕПО финансовый результат для целей налогообложения не определяется.

На основании п. 1 ст. 282 НК РФ цены реализации (приобретения) исчисляются по обеим частям РЕПО с учетом НКД на дату исполнения каждой части РЕПО.

Согласно п. 3 ст. 282 НК РФ для продавца по первой части РЕПО разница между ценой приобретения по второй части РЕПО и ценой реализации по первой части РЕПО признается:

– расходами по выплате процентов по привлеченным средствам, которые включаются в состав расходов в порядке, предусмотренном ст. 265, 269 и 272 настоящего Кодекса, – если такая разница положительная;

– доходами в виде процентов по займу, предоставленному ценными бумагами, которые включаются в состав доходов в соответствии со ст. 250 и 271 НК РФ (для банков – согласно ст. 290 настоящего Кодекса), – если такая разница отрицательная.

В соответствии с п. 4 ст. 282 НК РФ для покупателя по первой части РЕПО разница между ценой реализации по второй части РЕПО и ценой приобретения по первой части РЕПО признается:

– доходами в виде процентов по размещенным средствам, которые включаются в состав доходов согласно ст. 250 и 271 настоящего Кодекса (для банков – в соответствии со ст. 290

НК РФ), – если такая разница положительная;

– расходами в виде процентов по займу, полученному ценными бумагами, которые включаются в состав расходов в соответствии со ст. 265, 269 и 272 НК РФ, – если такая разница

отрицательная.

Доходы и расходы в виде процентов по РЕПО при методе начисления признаются в соответствии со ст. 271 и 272 НК РФ, то есть на конец каждого отчетного периода.

При этом расходы признаются с учетом ограничений, установленных ст. 269 НК РФ.

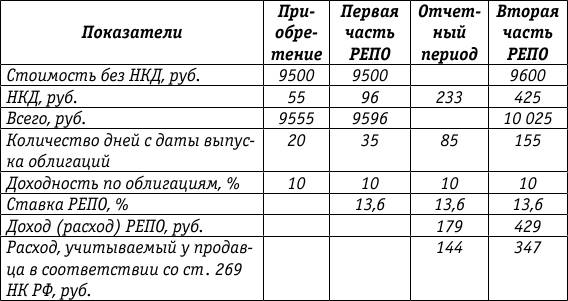

Пример.

Организация А приобрела 100 штук процентных облигаций номинальной стоимостью 100 руб., по которым предусмотрена выплата процентного дохода в размере 10 % годовых. Цена приобретения составила 95 руб. за единицу без НКД. Кроме того, продавцу уплачен НКД за 20 дней, прошедших с даты выпуска облигаций, в сумме 0,55 руб. на каждую облигацию. 15 дней спустя заключена сделка РЕПО с организацией Б, по которой организация А является продавцом. Стоимость ценных бумаг по первой части РЕПО – 95 руб. плюс НКД за 35 дней с даты выпуска – 0,96 руб. Срок РЕПО – 120 дней, в том числе 50 дней в одном отчетном периоде и 70 дней – в другом. Стоимость по второй части РЕПО – 96 руб. плюс НКД за 155 дней с даты выпуска – 4,25 руб. Условно считаем, что в году 365 дней. Ставка рефинансирования Банка России – 10 %.

Определяем ставку РЕПО как отношение разницы между ценой по второй и первой частям сделки к цене по первой части, деленное на количество дней сделки РЕПО и умноженное на количество дней в году и на 100 %:

ставка РЕПО = (10 025 руб. – 9596 руб.): 9596 руб. × 365 дн.: 120 дн. × 100 = 13,6 %.

Исходя из ставки по сделке РЕПО на конец отчетного периода организации А и Б за 50 дней начисляют соответственно процентный расход и доход:

сумма расхода (дохода) = 9596 руб. × 13,6 %: 365 дн. × 50 дн.: 100 % = 179 руб.

Учитывая, что ставка по сделке РЕПО превышает предельную величину, установленную ст. 269 НК РФ, определяем сумму процентного расхода для целей налогообложения прибыли, если ставка рефинансирования Банка России на дату первой части сделки составляла 10 % годовых:

– за первый отчетный период – 9596 руб. × 10 % × 1,1: 365 дн. × 50 дн.: 100 % = 144 руб.;

– за время действия сделки – 9596 руб. × 10 % × 1,1: 365 дн. × 120 дн.: 100 % = 347 руб.

(Продолжение примера в подразделе 6.2.2).

|