|

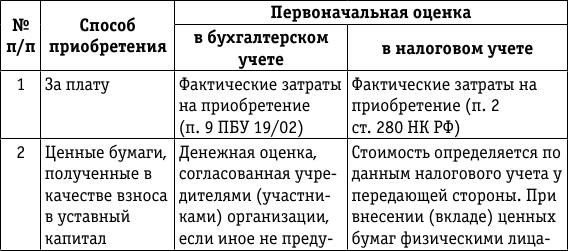

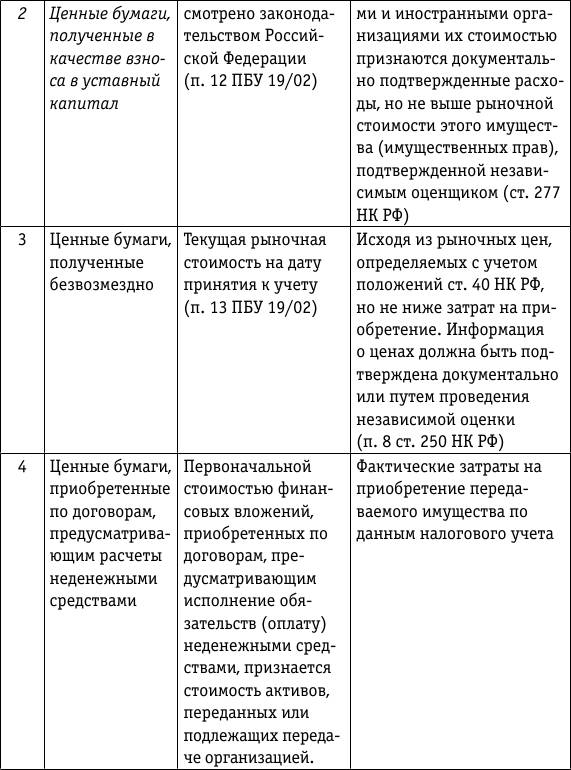

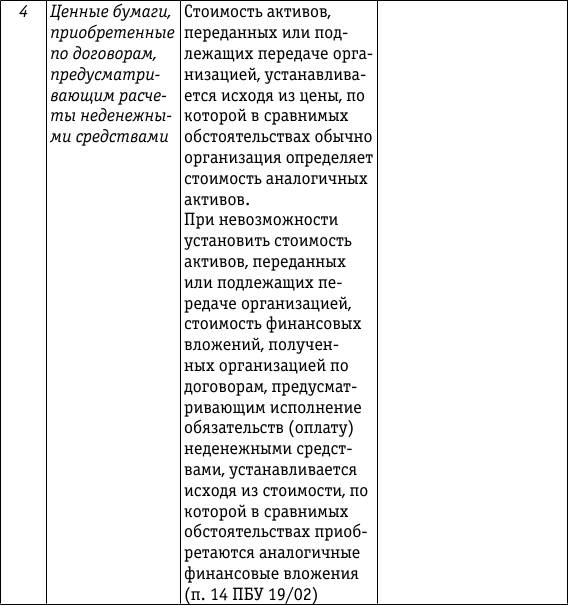

Первоначальная оценка ценных бумаг зависит от способа их приобретения. При этом оценка ценных бумаг в бухгалтерском и налоговом учете может быть разной (см. таблицу).

Рассмотрим состав расходов, включаемых в первоначальную стоимость ценных бумаг, приобретаемых за плату, в бухгалтерском и налоговом учете.

В соответствии с п. 9 ПБУ 19/02 фактическими затратами на приобретение ценных бумаг являются:

– суммы, уплачиваемые в соответствии с договором продавцу;

– суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг. Если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении ценных бумаг, но она не принимает решения о таком приобретении, стоимость вышеуказанных услуг относится в состав прочих расходов;

– вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

– иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

В фактические затраты на приобретение финансовых вложений не включаются общехозяйственные и иные аналогичные расходы, кроме случая, если они непосредственно связаны с приобретением финансовых вложений.

Аналогичный порядок применяется и для целей налогового учета.

Все вышеперечисленные расходы, кроме сумм, уплачиваемых продавцу, не освобождаются от обложения НДС. Учитывая, что операции по реализации ценных бумаг НДС не облагаются, этот налог, предъявленный контрагентами, и связанные с приобретением ценных бумаг расходы включаются в их первоначальную стоимость как в бухгалтерском, так и в налоговом учете.

Если ценные бумаги приобретаются за счет заемных средств, то согласно п. 9 ПБУ 19/02 проценты по полученным кредитам и займам учитываются в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 06.05.1999 № 33н, и Положением по бухгалтерскому учету «Учет займов п кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденным приказом Минфина России от 02.08.2001 № 60н.

Согласно п. 11 ПБУ 10/99 проценты по кредитам и займам входят в состав прочих расходов. Пунктом 16 ПБУ 10/99 предусмотрено, что расходы признаются в том отчетном периоде, в котором они имели место независимо от оплаты.

Рассмотрим учет процентов по кредитам и займам в соответствии с ПБУ 15/01 и ответим на вопрос: могут ли проценты включаться в первоначальную стоимость ценных бумаг?

В ПБУ 15/01 таких случая два.

Первый случай. В п. 23 ПБУ 15/01 говорится о том, что затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива.

Но ценные бумаги не соответствуют понятию «инвестиционный актив».

Второй случай. Согласно п. 15 ПБУ 15/01 при использовании полученных займов и кредитов для осуществления предварительной оплаты материальнопроизводственных запасов, других ценностей , работ, услуг или выдачи авансов и задатков в счет их оплаты расходы по обслуживанию вышеуказанных займов и кредитов относятся организацией-заемщиком на увеличение дебиторской задолженности. При поступлении в организацию активов дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются в бухгалтерском учете в общем порядке с отнесением вышеуказанных затрат на прочие расходы.

В налоговом учете в соответствии с подпунктом 2 п. 1 ст. 265 НК РФ проценты по долговым обязательствам независимо от характера предоставленного кредита или займа (текущего или инвестиционного) признаются внереализационными расходами. Согласно п. 8 ст. 272 НК РФ по договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится на более чем на один отчетный период, в целях главы 25 настоящего Кодекса расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и входит в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

В связи с этим проценты не включаются в налоговом учете в стоимость ценных бумаг (а также любых приобретаемых активов).

Другое по темеОплата с применением платежных карт

В законодательстве нет определения понятия «платежная

карта». В Типовых правилах эксплуатации ККМ содержится упрощенное описание

расчетов, осуществляемых посредством кредитных карточек. Кредитная карточка –

пластиковый прямоуго ...

|