|

Пример.

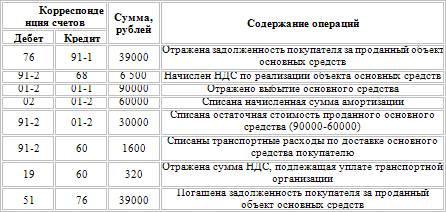

В марте организация продает за 38350 рублей (в том числе НДС 5850 рублей) объект основных средств. Первоначальная стоимость объекта составляет 90000 рублей. Срок полезного использования этого объекта – 6 лет, фактический срок эксплуатации – 4 года, сумма начисленной амортизации – 60000 рублей. Транспортные расходы по доставке оборудования покупателю составили 1888 рублей, включая НДС. Доставка была произведена силами сторонней организации. Согласно учетной политике организации обязанность по уплате НДС возникает по мере отгрузки, доходы и расходы в целях налогообложения прибыли определяются по методу начисления.

Для отражения операций в бухгалтерском учете будем использовать следующие наименования субсчетов:

01-1

«Основные средства в организации»;

01-2

«Выбытие основных средств»;

91-1

«Прочие доходы»;

91-2

«Прочие расходы».

Отражение реализации в налоговом учете.

Для целей налогообложения прибыли доход от реализации основных средств также можно уменьшить на остаточную стоимость этих основных средств и на сумму расходов, связанных с такой реализацией (в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых основных средств).

При определении результата от реализации основного средства нужно учитывать, что остаточная стоимость основных средств в бухгалтерском и налоговом учете может быть различной (особенно это касается основных средств, введенных в эксплуатацию до 1 января 2002 г.). Поэтому величина прибыли (убытка), полученного при реализации объекта, в бухгалтерском и налоговом учете может не совпадать.

Для целей налогообложения прибыли в гл. 25 НК РФ предусмотрен особый порядок признания убытка, полученного от реализации амортизируемого имущества. Если остаточная стоимость амортизируемого основного средства с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, полученная разница признается убытком, который учитывается для целей налогообложения в следующем порядке.

Полученный убыток включается в состав прочих расходов равными долями в течение срока, определяемого, как разница между сроком полезного использования реализованного объекта и фактическим сроком его эксплуатации до момента реализации, включая месяц, в котором объект был реализован (п. 3 ст. 268, ст. 323 НК РФ).

Выручка от реализации основных средств признается доходом от реализации.

В соответствии со ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженных в денежной и (или) натуральной форме.

Согласно п. 1 ст. 39 НК РФ реализацией основных средств организацией или индивидуальным предпринимателем признается соответственно передача основного средства на возмездной основе, а в случаях, предусмотренных НК РФ на безвозмездной основе.

|