|

– сумма выручки может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

– право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

– расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В соответствии с п. 6.3 ПБУ 9/99 стоимость ценностей, полученных или подлежащих получению организацией по договорам, предусматривающим исполнение обязательств не денежными средствами, устанавливают исходя из цены, по которой организация определяет стоимость аналогичных ценностей в сравнимых обстоятельствах.

Рассмотрим на примерах порядок учета, по договору мены, когда стоимость определена и не определена договором.

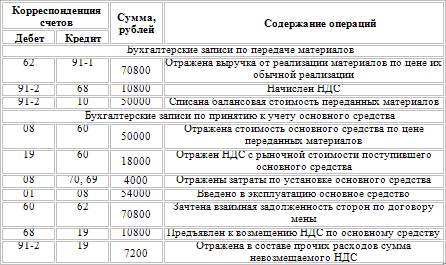

Пример.

Учет, когда стоимость передаваемых и получаемых ценностей договором не определена

ООО «Альянс» в соответствии с заключенным договором мены передает материалы в обмен на объект основных средств. Подобная сделка совершается впервые. Стоимость материалов и основных средств по условиям договора признана равной. Учетная стоимость материалов составляет 50000 рублей. Обычная цена реализации материалов составляет 70800 рублей (в том числе НДС 10800 рублей) и равна рыночной стоимости. Расходы по установке основного средства – 4000 рублей. Рыночная стоимость получаемого основного средства 118000 рублей (в том числе НДС 18000 рублей).

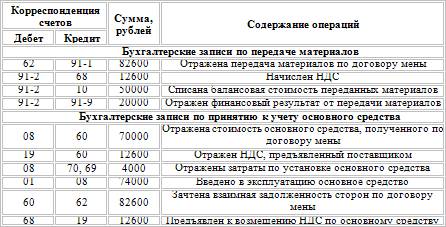

Пример.

Учет, когда стоимость передаваемых и получаемых ценностей определена договором

ООО «Альянс» в соответствии с заключенным договором мены передает материалы в обмен на объект основных средств. Учетная стоимость материалов составляет 50000 рублей. Обычная цена реализации материалов составляет 69620 рублей (в том числе НДС 10620 рублей) Расходы по установке основного средства – 4000 рублей. Стоимость передаваемых материалов и получаемого основного средства договором определена и составляет 82600 рублей с учетом НДС.

Другое по теме2.1. Лимит остатка кассы

Согласно п. 2.2 вышеуказанного Положения

наличные деньги, принятые в кассу организации, подлежат сдаче в банк для

последующего зачисления на счет организации. Сумма наличных денег, которую

организация может оставить в кассе на ...

|