|

Классификация основных средств, включаемых в амортизационные группы (далее – Классификация), утверждена постановлением Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» и состоит из десяти амортизационных групп. Классификация предназначается для обязательного использования всеми организациями независимо от форм собственности при начислении амортизации и износа основных средств на основе Классификации.

Организация должна присвоить каждой единице амортизируемых основных средств код, соответствующий нижнему уровню классификационного деления, согласно Общероссийскому классификатору основных фондов, утвержденному постановлением Госстандарта России от 26.12.1999 г. N 359.

Указанная Классификация может использоваться для целей бухгалтерского учета.

В соответствии с Общероссийским классификатором основных фондов в бухгалтерском учете к основным средствам относятся:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства;

инструмент;

производственный и хозяйственный инвентарь и принадлежности;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

внутрихозяйственные дороги и прочие соответствующие объекты;

капитальные вложения на коренное улучшение земель;

капитальные вложения в арендованные объекты основных средств;

земельные участки и объекты природопользования.

К основным средствам не относятся:

предметы, служащие менее 1 года;

предметы дешевле 20000 рублей;

орудия лова;

инструменты целевого назначения;

специальная и фирменная одежда и обувь;

постельные принадлежности;

временные сооружения;

молодняк, подопытные животные;

многолетние насаждения в питомниках.

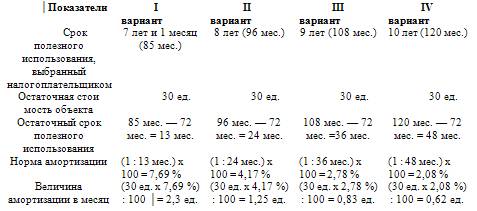

Пример:

Объект основных средств имеет стоимость 90 ед. Согласно Классификации данный объект относится к пятой группе – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. При начислении амортизации по данному объекту после 1 января 2002 года может быть выбран любой вариант срока полезного использования в месячном исчислении в пределах, установленных для этой группы, начиная с 7 лет и одного месяца (85 месяцев) и заканчивая 10 годами (120 месяцев).

Возможные варианты выбора сроков полезного использования представлены в таблице.

Данный документ содержит сроки, в течение которых следует амортизировать то или иное основное средство для целей налогообложения прибыли. При этом дополнительного обоснования выбора того или иного конкретного срока эксплуатации, принятого для объекта, не требуется.

Согласно Постановлению N 1, все амортизируемые основные средства объединены в десять амортизационных групп:

– первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

– вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

– третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

Другое по теме18. Расчеты по оплате труда

Расчеты по оплате труда ведутся на счете 70. По кредиту

этого счета ведется учет начисленной зарплаты, а по дебету – удержания из

зарплаты и ее выдача. Сальдо означает задолженность предприятия перед

работниками. На суммы начис ...

|