|

Однако сегодня не так много организаций применяют кассовый метод признания доходов и расходов в налоговом учете, поэтому рассмотрим пример учета операций страхования организациями, применяющими метод начисления.

Пример

. Изменим условия предыдущего примера и предположим, что ООО «Омега-Н» доходы и расходы в целях налогообложения прибыли признает по методу начисления. Согласно учетной политике для целей бухгалтерского учета расходы по страхованию списываются на затраты равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (то есть так же, как и в налоговом учете).

В бухгалтерском учете ООО «Омега-Н» будут сделаны следующие проводки:

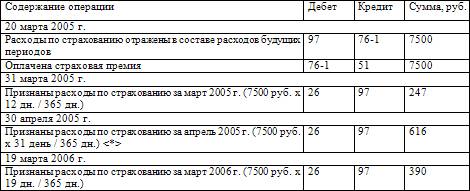

< * > В следующих отчетных периодах, с мая 2005 г. по февраль 2006 г. включительно, расходы по страхованию также будут включены в состав общехозяйственных расходов из расчета количества календарных дней каждого отчетного периода:

– в мае – 637 руб. из расчета 31 календарный день;

– в июне – 616 руб. из расчета 30 календарных дней;

– в июле – 637 руб. из расчета 31 календарный день и т. д.

По состоянию на 01.03.2006 сумма общехозяйственных расходов в части расходов на страхование, списанная со счета 97 «Расходы будущих периодов», составит 6863 руб. (7500 руб. х (365 – 12 – 19) дн. / 365 дн.), а сальдо по счету 97 «Расходы будущих периодов» – 390 руб. (7500 – 247 – 6863).

Суммы страхового возмещения, полученные организацией от страховщиков, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению отражаются в учете по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Не компенсируемые страховыми возмещениями потери при наступлении страховых случаев списываются с кредита счета 76 на счет 99 «Прибыли и убытки».

Бухгалтерские записи при получении страхового возмещения за утраченный автомобиль будут выглядеть следующим образом:

Дебет 01 «Выбытие основных средств», Кредит 01 «Основные средства» – списана первоначальная стоимость утраченного автомобиля;

Дебет 02 «Амортизация основных средств», Кредит 01 «Выбытие основных средств» – списана начисленная амортизация;

Дебет 76-1 «Расчеты по имущественному и личному страхованию», Кредит 01 «Основные средства» – списана остаточная стоимость автомобиля, утраченного в результате страхового случая;

Дебет 51 «Расчетные счета», Кредит 76-1 «Расчеты по имущественному и личному страхованию» – отражено получение страхового возмещения;

Дебет 99 «Прибыли и убытки», Кредит 76-1 «Расчеты по имущественному и личному страхованию» – отражены некомпенсируемые потери;

Дебет 76-1, Кредит 99 – отражено превышение полученного возмещения над списанным убытком.

Для отражения поступлений страховых взносов и выплат страхового возмещения по договорам обязательного страхования гражданской ответственности владельцев транспортных средств у страховщика согласно Приложению к Приказу Минфина России от 04.09.2001 N 69н «Дополнения и особенности применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» используются счета бухгалтерского учета: 22 «Выплаты по договорам страхования, сострахования и перестрахования», субсчет 22-1 «Страховые выплаты по договорам страхования (основным)»; 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет 77-1 «Расчеты по страховым премиям (взносам) со страхователями»; 92 "Страховые премии (взносы), субсчет 92-1 «Страховые премии (взносы) по договорам страхования (основным)».

Бухгалтерские записи по указанным операциям выглядят следующим образом:

Дебет 77-1, Кредит 92-1 –

на сумму начисленных страховых премий (взносов), причитающихся к получению от страхователей в отчетном периоде;

Дебет 50, 51, Кредит 77-1

– на суммы денежных средств, поступившие от страхователей в погашение задолженности по заключенным договорам;

Дебет 77-1, Кредит 50, 51

– на сумму излишне полученных страховых премий (взносов);

Дебет 22-1, Кредит 50, 51

– на сумму страхового возмещения по договору страхования в связи с наступлением страхового случая.

Другое по теме59. Внереализационные доходы и расходы

Внереализационными доходами являются:

штрафы, пени, неустойки за нарушение условий договоров, активы; полученные безвозмездно, в том числе по договору дарения, поступления в возмещение причиненных организации убытков; при ...

|