|

Порядок признания страховых взносов будет иным, если налогоплательщик захочет застраховать свою гражданскую ответственность сверх установленных Законом N 40-ФЗ пределов. В этом случае ему помимо договора обязательного страхования придется заключить договор добровольного страхования ответственности. Расходы же на добровольное страхование принимаются для целей исчисления налога на прибыль не во всех случаях. Они уменьшают налоговую базу только тогда, когда страхование ответственности является условием осуществления деятельности налогоплательщика согласно общепринятым международным требованиям или международным обязательствам РФ.»

Бухгалтерский учет расходов по договорам страхования ведется на субсчете 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с прочими дебиторами и кредиторами».

В связи с тем что страховой полис выдается страхователю только после уплаты всей страховой премии (взноса) по договору страхования, а договор заключается на год, уплаченный взнос следует отражать с использованием счета 97 «Расходы будущих периодов». Бухгалтерские записи в данном случае будут выглядеть следующим образом:

Дебет 76-1, Кредит 50 (51, 52) –

перечислены страховые премии (взносы);

Дебет 97, Кредит 76-1 –

затраты на страхование отражены в составе расходов будущих периодов;

Дебет 20 (23, 25, 26, 44), Кредит 97 –

расходы на страхование включены в состав затрат (данная запись производится ежемесячно, при этом годовая сумма взносов делится на 12 месяцев).

Пример.

Если организация, например, застраховала гражданскую ответственность по легковым и грузовым автомобилям с 1 июля 2006 г. сроком на один год с суммой годового страхового взноса 72 000 руб., в том числе по легковым автомобилям – 24 000 руб., по грузовым – 48 000 руб., и перечислила страховой взнос на расчетный счет страховщика 1 июля 2006 г., то в этот же день в бухгалтерском учете должны быть сделаны следующие записи:

Дебет 76-1, Кредит 51 – 72 000 руб. – перечислены страховые взносы;

Дебет 97, Кредит 76-1 – 72 000 руб. – страховые взносы отражены в составе расходов будущих периодов.

С 1 июля 2006 г. по июнь 2007 г. бухгалтер организации должен ежемесячно списывать по легковым автомобилям 2000 руб. (24 000 / 12 месяцев), по грузовым – 4000 руб. (48 000 / 12 месяцев).

В бухгалтерском учете ежемесячно производятся записи:

Дебет 26, Кредит 97 – 2000 руб. – в состав затрат включены страховые взносы по легковым автомобилям;

Дебет 20, Кредит 97 – 4000 руб. – в состав затрат включены страховые взносы по грузовым автомобилям.

В налоговом учете согласно п.2 ст.263 НК РФ расходы по обязательным видам страхования (установленные законодательством Российской Федерации) включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации. Если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Страховщики рассчитывают страховые премии (взносы) на основании тарифов страхования автогражданской ответственности, утвержденных Постановлением Правительства Российской Федерации от 07.05.2003 N 264. Следовательно, облагаемая налогом прибыль уменьшается на сумму уплаченных взносов по договорам обязательного страхования гражданской ответственности.

Следует учитывать, что, если организация при расчете налога на прибыль использует кассовый метод, расходы на страхование уменьшают налогооблагаемую прибыль полностью в момент оплаты. Если же используется метод начисления, то расходы на страхование включаются в состав расходов равномерно в течение срока действия договора.

Пример.

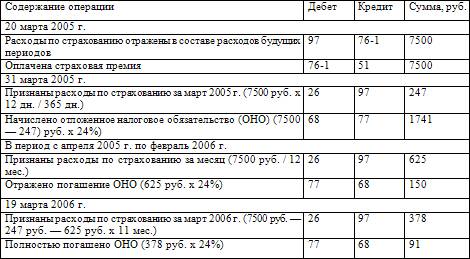

В марте 2005 г. ООО «Омега-Н» заключило договор страхования гражданской ответственности владельцев транспортных средств сроком на один год (с 20.03.2005 по 19.03.2006). Транспортное средство, ответственность по управлению которым застрахована, используется для управленческих целей. Страховой взнос по условиям договора составил 7500 руб. и был перечислен страховщику единовременно 20.03.2005.

Доходы и расходы в целях налогообложения прибыли признаются по кассовому методу. Согласно учетной политике для целей бухгалтерского учета расходы будущих периодов списываются на затраты равномерно, в течение срока действия договора.

В бухгалтерском учете ООО «Омега-Н» будут сделаны следующие проводки:

Другое по темеОбязанности проверяющих

В начале проверки применения ККТ фискальные

органы, как правило, проверяют весь комплекс документов, характеризующих статус

организации (индивидуального предпринимателя). При этом устанавливаются

личности и должностное положени ...

|