|

. В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки– сдачи отремонтированных, реконструированных и модернизированных объектов (ОС-3)

. В акте указывают изменение в технической характеристике и первоначальной стоимости объекта.

Внутреннее перемещение основных средств из одного цеха в другой, а также их передачу из запаса в эксплуатацию оформляют актом (накладной) приемки– передачи основных средств

.

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств (ОС-4)

, а списание грузового или легкового автомобиля, прицепа или полуприцепа– актом на списание автотранспортных средств (ОС-4а).

В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей, полученных от ликвидации объекта, результат от списания.

Основным регистром аналитического учета основных средств являются инвентарные карточки . Карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно– хозяйственной назначение и поступивших в эксплуатацию в одном календарном месяце. Инвентарные карточки заполняют на основе первичных документов и передают затем под расписку в соответствующий отдел организации.

Синтетический учет наличия и движения основных средств, принадлежащих организации на правах собственности, осуществляется на следующих счетах: 01 (основные средства), 02 (амортизация основных средств), 91 (прочие доходы и расходы), 75 (расчеты с учредителями), 08 (вложения во внеоборотные активы), 99 (прибыли и убытки).

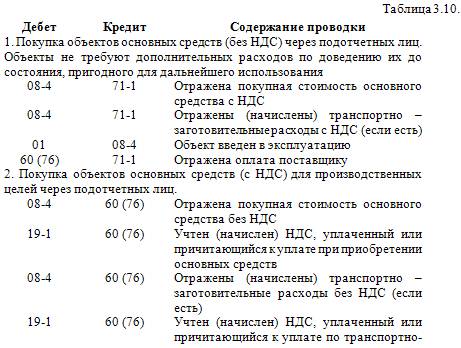

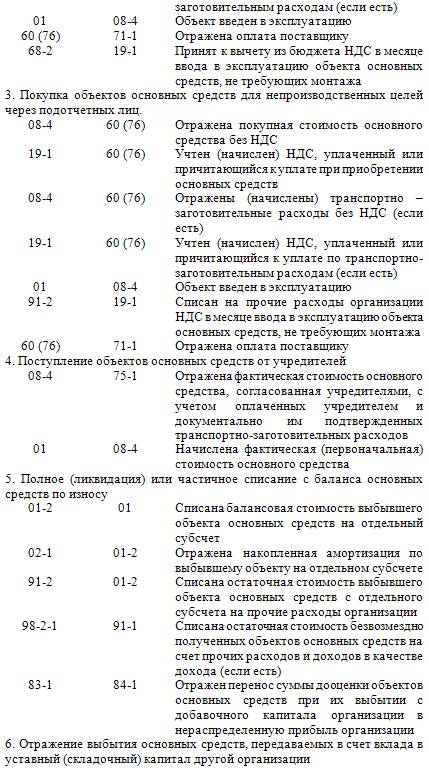

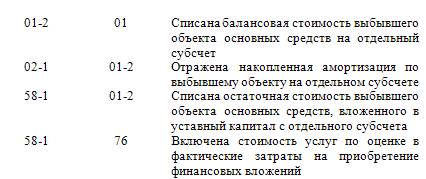

Основные типовые бухгалтерские проводки по движению основных средств отражены в таблице 3.10.

Учет амортизации основных средств

. Основные средства, в отличие от оборотных средств, находятся в замедленном кругообороте длительное время, участвуя производственной, коммерческой или иной деятельности организации. В процессе кругооборота основные средства, сохраняя свою первоначальную вещественную форму, постепенно изнашиваются, частями перенося свою стоимость на издержки производства и обращения. Износ представляет собой постепенное снашивание основных средств и перенесение их стоимости на вырабатываемую готовую продукцию (работы, услуги).

К моменту выбытия основные средства обладают иной потребительской стоимостью. Причиной изменения потребительской стоимости основных средств служит материальный (физический) и моральный износ, который с особой силой действует на активную часть основных средств– автомашины, оборудование и т. д.

Другое по теме3.5.4. Подход арбитражных судов

По мнению судов, организация имеет право учитывать в

качестве прочих расходов затраты на проведение медицинских осмотров своих

сотрудников. Подтверждением тому являются постановления ФАС Поволжского округа

от 17.02.3005 № А55-1 ...

|