|

Информация, содержащаяся в первичных учетных документах, систематизируется в регистрах бухгалтерского учета. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности по соответствующим счетам бухгалтерского учета, перечень которых приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций.

Планом счетов бухгалтерского учета называют перечень синтетических счетов, отражающий систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности хозяйствующего субъекта и определяющий такую организацию бухгалтерского учета, которая позволяет получать эту информацию для оперативного руководства и управления, повседневного контроля в интересах собственников, других заинтересованных лиц и исполнительной власти.

В Инструкции по применению Плана счетов раскрыты краткое экономическое содержание и назначение каждого счета, определен порядок ведения учета по каждому счету, приведена типовая схема корреспонденции того или иного счета с другими синтетическими счетами.

План счетов бухгалтерского учета финансово-хозяйственной деятельности страховых организаций отличается от Плана счетов нестраховых организаций. В нем отсутствуют счета, предназначенные для учета затрат в процессе производства продукции, издержек обращения, готовой продукции, товаров, реализации продукции (работ, услуг). Это связано прежде всего с тем, что предметом непосредственной деятельности страховых организаций не могут быть торгово-посредническая и производственная деятельность.

В приложении 27, 28 приведены План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и особенности его применения страховыми организациями.

Логическим завершением учетного процесса является составление отчетности организации, представляемой как внешним, так и внутренним пользователям.

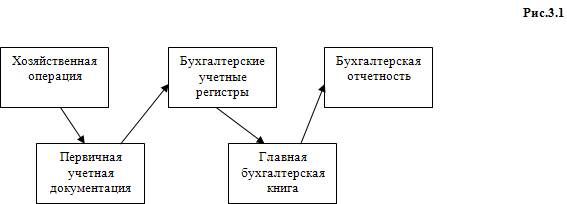

Из регистров бухгалтерского учета информация переносится в Главную бухгалтерскую книгу и затем в бухгалтерский отчет. На рис. 3.1. приведена общая схема движения информации.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность страховой организации состоит из:

Бухгалтерского баланса страховой организации (ф. N1-с),

Отчета о прибылях и убытках страховой организации (ф. N2-с),

Отчета об изменениях капитала страховой организации (ф. N3-с),

Отчет о движении денежных средств страховой организации (ф. N4-с),

Приложения к бухгалтерскому балансу страховой организации (ф. N5-с),

В состав бухгалтерской отчетности страховых медицинских организаций, осуществляющих обязательное медицинское страхование, кроме того входит ф. 2а-с «Отчет о прибылях и убытках по обязательному медицинскому страхованию» и ф. N4а-с «Отчет о движении средств по обязательному медицинскому страхованию».

Бухгалтерская отчетность должна включать в себя показатели деятельности филиалов, агентств, представительств и иных обособленных подразделений, в том числе выделенных на отдельные балансы.

Другое по темеПродажа горюче-смазочных материалов

Согласно п. 14.1 Правил технической

эксплуатации АЗС выдача нефтепродуктов на АЗС осуществляется только через

топливо– или маслораздаточные колонки в баки транспортных средств или тару

потребителей, а также путем продажи расфас ...

|