|

Для правильного составления индивидуальных сведений бухгалтер должен располагать следующей информацией.

• фамилия, имя, отчество работника полностью;

• дата рождения;

• почтовый адрес;

• номер страхового свидетельства;

• ИНН (если есть);

• дата приема на работу (дата увольнения, если на момент подготовки сведений сотрудник уволен);

• реквизиты организации;

• суммы начисленных пенсионных взносов;

• платежные ведомости по заработной плате;

• копии платежных поручений на перечисление взносов в Пенсионный фонд РФ.

• отчеты по взносам в Пенсионный фонд РФ и декларация по единому социальному налогу.

Если в организации работают иностранные граждане, на них тоже нужно подавать сведения. Правда, лишь в том случае, если иностранцы зарегистрированы в Пенсионном фонде РФ и на их доходы были начислены взносы. В органах Пенсионного фонда РФ должны быть зарегистрированы иностранные граждане, проживающие на территории России (ст. 7 Закона № 167-ФЗ).

Прежде чем готовить отчет по персонифицированному учету, нужно проверить, нет ли ошибочных форм за предыдущие периоды. Возможно, придется сдать корректирующие» сведения. Следует проверять полученные свидетельства. В случае, если у работника нет страхового свидетельства, необходимо подготовить комплект документов для его получения.

Отчеты по единому и минимальному налогам.

Налогоплательщики должны представлять в налоговые органы декларации в следующие сроки:

• по итогам отчетного периода – не позднее 25 дней со дня окончания соответствующего отчетного периода (действует до 2009 г.);

• по итогам налогового периода: организации – не позднее 31 марта года, следующего за истекшим налоговым периодом, индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В соответствии с положениями ст. 34619 НК РФ в целях налогообложения единым налогом налоговым периодом признается календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев календарного года.

С 1 января 2009 г. согласно новой редакции ст. 346.23 НК РФ организации и индивидуальные предприниматели будут представлять декларации только по итогам налогового периода.

Обязательному заполнению всеми налогоплательщиками подлежат разд. I и II декларации.

В верхней части каждой заполняемой страницы декларации, в порядке, определяемом в разделе II «Порядок заполнения титульного листа» настоящего порядка, проставляется идентификационный номер налогоплательщика (далее – ИНН) и код причины постановки на учет (далее – КПП) организации или ИНН индивидуального предпринимателя, а также порядковый номер страницы.

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 коп. отбрасываются, а 50 коп. и более округляются до полного рубля.

Рассмотрим порядок заполнения декларации.

В разделе III Книги учета доходов и расходов по итогам девяти месяцев 2005 г. по строке 010 «Доходы» была отражена сумма 1 585 000 руб., а в строке 020 «Расходы» – 1 650 000 руб.

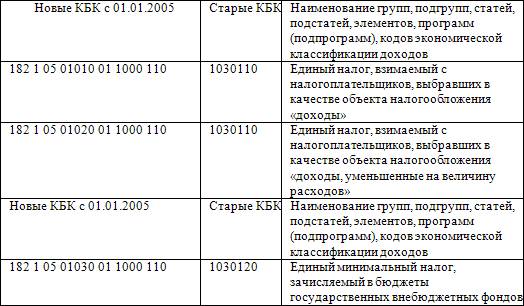

Коды КБК, которые должны указать в строках 010 и 040 разд. 1, приведены в таблице:

В разд. II декларации суммы показывают в строках 010 и 020. Полученный убыток – разница строк 020 и 010 – должен быть показан по строке 041. Он получился равным 65 000 руб. (1 650 000—1 585 000). При этом в строке 040, где показывается прибыль, нужно поставить прочерк или 0.

Строки 030, 100 и 190 также должны быть равны нулю в отчете за 1 квартал, полугодие, 9 месяцев, так как минимальный налог считается только по итогам года. То же самое можно сказать и об убытке предыдущих лет (стр. 050). Уменьшить налоговую базу на него также можно только в конце года. Если же в декларации за отчетный период в этих строках бухгалтер запишет какие– то суммы, то инспектор потребует разъяснений, и не исключено, что вообще откажется принять такую отчетность, хотя и не имеет на это права согласно п. 2.4.1 Регламента, утвержденного приказом МНС России от 4 февраля 2004 г. № БГ-3-06/76.

|