|

На 2008 год коэффициент-дефлятор, установленный Приказом Минэкономразвития России от 22.10.2007 г. № 357, равен 1,34.

Сумма предельных доходов за отчетный (налоговый) период, после которой утрачивается право на применение упрощенной системы налогообложения, – 20 млн. руб. Данная величина также подлежит индексации (п. 4 ст. 34613 НК РФ).

Доход от реализации определяется в соответствии со ст. 249 НК РФ и без учета НДС.

Обратите внимание, что ограничение на доход устанавливается только для организаций – индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения независимо от размера полученных ими доходов от предпринимательской деятельности за указанный период.

Для организаций и индивидуальных предпринимателей предоставляется также право обратного перехода – можно выбрать упрощенную систему, а затем вернуться к общему режиму налогообложения, соблюдая при этом порядок перехода, установленный законом (п. 1 ст. 34611 НК РФ).

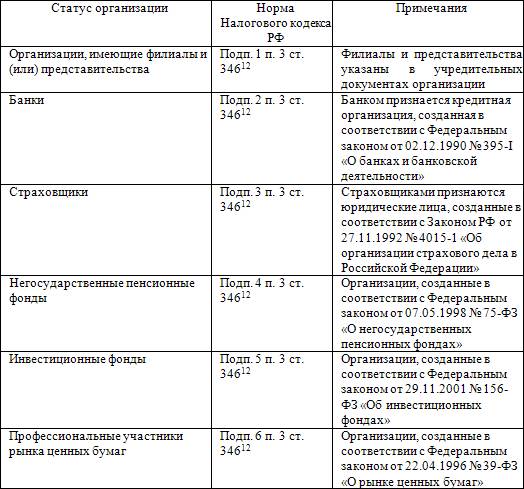

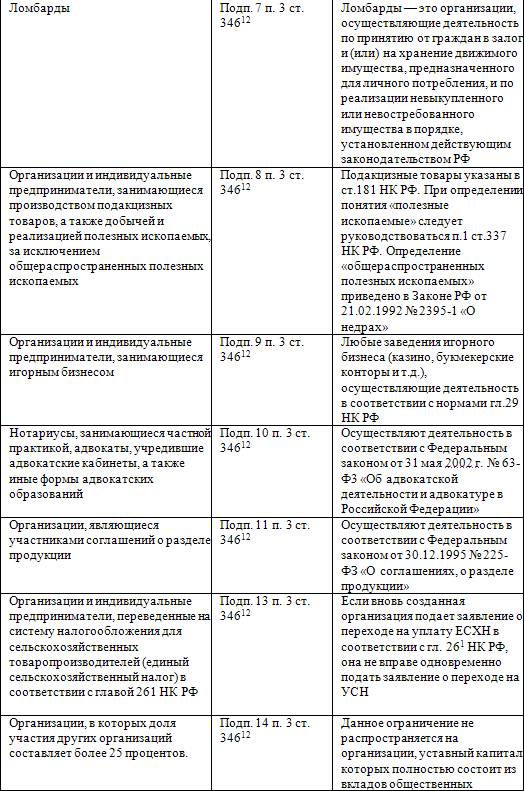

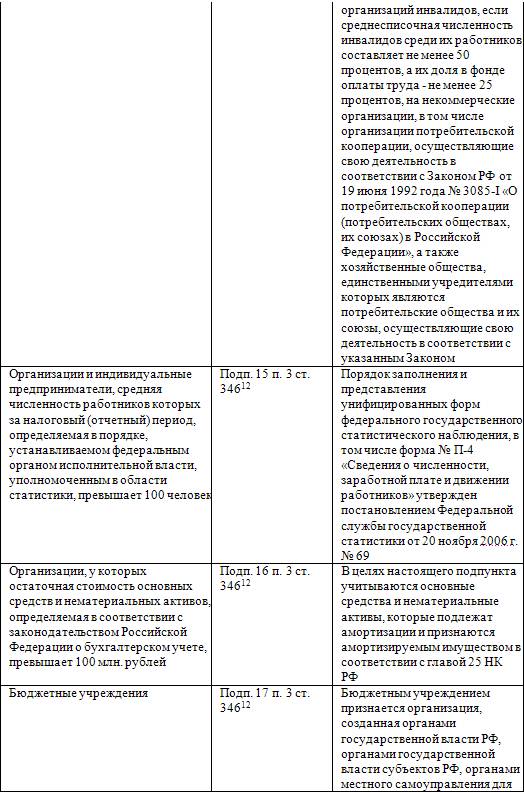

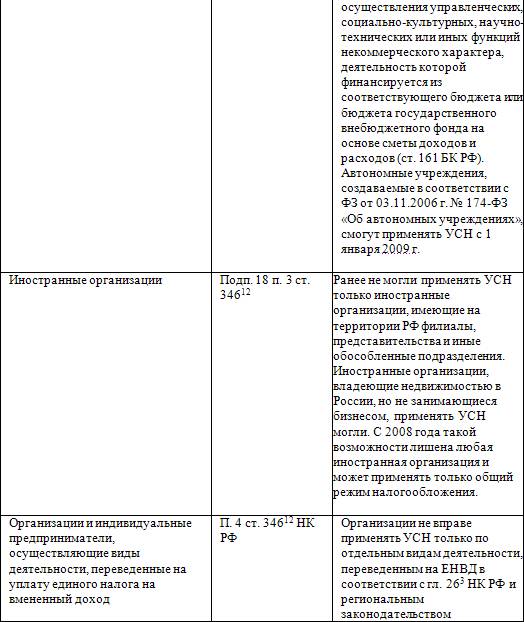

Ограничения при применении упрощенной системы налогообложения. Упрощенную систему налогообложения не вправе применять налогоплательщики, указанные в таблице:

Организации и индивидуальные предприниматели для принятия окончательного решения о переходе на упрощенную систему налогообложения должны произвести анализ целесообразности перехода на упрощенную систему налогообложения должны произвести исследование целесообразности перехода на специальный налоговый режим и выбора объекта налогообложения. В таблице приведена налоговая нагрузка при применении упрощенной системы налогообложения и общего налогового режима.

Постановка на учет.

Организации и индивидуальные предприниматели в соответствии с п. 1 ст. 34612 НК РФ для перехода на упрощенную систему налогообложения должны подать заявление в налоговые органы в период с 1 октября по 30 ноября года, предшествующего году применения указанного налогового режима.

В этот же период они должны осуществить выбор объекта налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Организации или индивидуальные предприниматели могут применять одновременно упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. При этом ограничения по размеру дохода налогоплательщика или остаточной стоимости основных средств и нематериальных активов, а также ограничения по средней численности работников за налоговый (отчетный) период, установленные гл. 262 НК РФ, применяются по отношению к таким организациям и индивидуальным предпринимателям в соответствии с п. 4 ст. 34612 НК РФ, исходя из всех осуществляемых ими видов деятельности, по совокупности показателей, относящихся к упрощенной системе налогообложения и системе налогообложения в виде единого налога на вмененный доход (письмо ФНС России от 8 февраля 05 № ГИ-6-226@).

Каждое вновь созданное предприятие и вновь зарегистрированные индивидуальные предприниматели имеет право подать заявления о переходе на упрощенную систему налогообложения одновременно с пакетом документов, подаваемым при государственной регистрации юридического лица и физического лица в качестве индивидуального предпринимателя.

Для новых организаций – дата регистрации в момент подачи заявления еще не известна. Поэтому в соответствующей графе ставится прочерк. Прочерки можно поставить в графах, в которых указываются доходы за предыдущие девять месяцев, средняя численность работников, участие в соглашениях о разделе продукции.

Другое по теме26. Оборотные, сальдовые, шахматные ведомости

Оборотными ведомостями называют специальные таблицы,

в которых проводятся обобщение и проверка данных всех учетных объектов.

Оборотные ведомости составляются отдельно по синтетическим и

аналитическим счетам за каждый отчетный ...

|