|

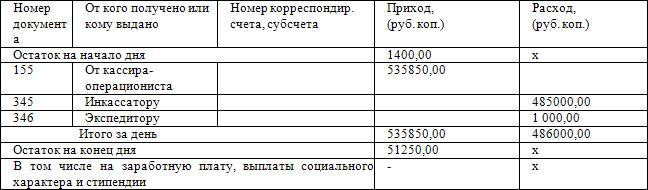

Кроме того, 1000 руб. было выдано экспедитору, который уходил в отпуск (расходный кассовый ордер № 346).

Остаток наличности в кассе организации на начало 27 апреля составил 1400 руб.

Таким образом, на конец рабочего дня 27 апреля в кассе организации осталось 51 250 руб. [(1400 руб. + 535 850 руб. – 485 000 руб. – 1000 руб.)]

Касса за 27 апреля

Книга учета доходов и расходов заводится на один календарный год. Все хозяйственные операции нужно фиксировать в ней в хронологическом порядке позиционным способом, основываясь на данных первичных документов, при этом записи в книге производятся только на русском языке. Если они составлены на иностранном языке, то налогоплательщику необходимо иметь построчный перевод таких документов на русский язык. Исправление допущенных в книге учета доходов и расходов ошибок допускается, однако оно должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуальные предприниматели выполняют это требование при наличии у них печати).

На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя (руководителя организации), а также заверяется подписью налогового инспектора и скрепляется печатью до начала ее ведения.

Разрешается вести книгу учета доходов и расходов, как на бумажных носителях, так и в электронном виде.

Предприятия, осуществляющие достаточно большое количество операций, столкнутся с целым блоком проблем, не позволяющим эффективно работать по установленной книге учета доходов и расходов. Это, прежде всего, относится к требованию ФНС России отражать «все хозяйственные операции за отчетный (налоговый) период в Книге учета доходов и расходов в хронологическом порядке на основе первичных документов позиционным способом». Не дается каких-либо объяснений по поводу того, как поступить в отношении тех операций, которые вообще не являются ни доходами, ни расходами (например, передача товаров комиссионеру по договору комиссии для их последующей реализации, поступление денежных средств по договору займа и т. п.), а также тех операций, которые в момент их совершения пока не могут признаваться доходами или расходами в силу не выполнения требований их признания таковыми согласно ст. 34617 НК РФ (например, начисленные, но не оплаченные проценты по кредитам или неполученные доходы по выполненным работам, оказанным услугам).

Предприятиям, применяющим упрощенную систему налогообложения, придется разрабатывать собственные регистры, позволяющие учесть те или иные хозяйственные операции, произвести какие-то расчеты (например, в отношении лимитируемых расходов) и своевременно исчислить сумму налога, подлежащую уплате в бюджет.

С наименьшими трудностями столкнутся те предприятия, которые в качестве объекта налогообложения выбрали доходы.

Для перехода на упрощенную систему налогообложения необходимо:

Другое по темеКредитные организации

Кредитные организации являются особыми

субъектами применения ККТ. В статье 3 Закона о ККТ установлено, что решение о

том, какая ККТ может применяться кредитными организациями и с какими

программными продуктами, принимает Банк Р ...

|