|

При учете операций с ценными бумагами, номинированными в иностранной валюте, применяется ПБУ 3/2006, которое устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях , организациями, являющимися юридическими лицами согласно законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений).

В соответствии с приложением к ПБУ 3/2006 пересчет стоимости ценных бумаг, номинированных в иностранной валюте, производится при их приобретении по курсу Банка России (или по иному курсу) на дату признания расходов на их приобретение (первоначальная оценка).

Иной порядок установлен п. 9 ПБУ 3/2006.

Активы и расходы, которые оплачены организацией в предварительном порядке либо в счет оплаты которых организация перечислила аванс или задаток, признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

Вышеуказанный порядок приводит к расхождению в оценке активов между бухгалтерским и налоговым учетом.

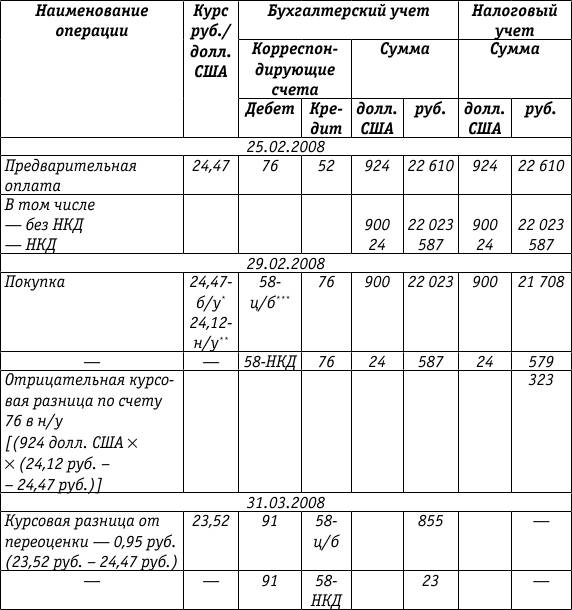

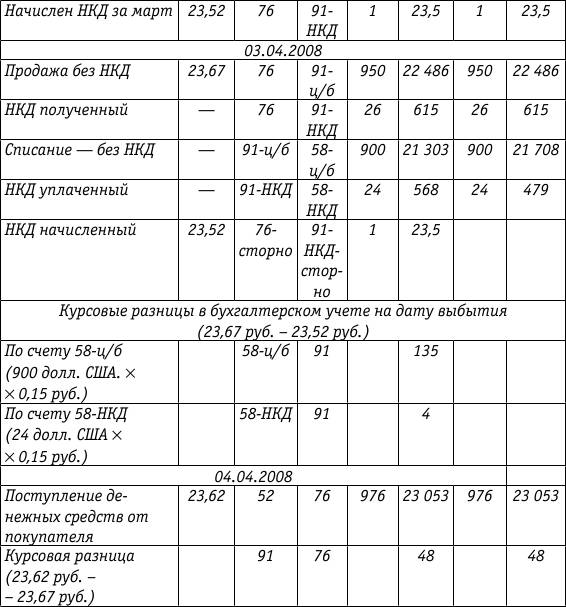

Рассмотрим порядок формирования первоначальной стоимости ценных бумаг с номиналом в иностранной валюте и их последующего выбытия на примере облигаций внутреннего государственного валютного облигационного займа (ОВГВЗ) V серии, приобретенных на вторичном рынке в 2008 году. Для сравнения в таблицу введем показатели налогового учета.

Пример.

Облигация номинальной стоимостью 1000 долл. США приобретена 29 февраля 2008 года по договору куплипродажи за 900 долл. США плюс НКД в размере 3 % годовых с 15.05.2007 в сумме 24 долл. США. 3 апреля облигация была продана за 950 долл. США плюс НКД в сумме 26 долл. США.

Условия оплаты по договору: оплата при покупке – предварительная 25 февраля 2008 года; при продаже – последующая 4 апреля 2008 года.

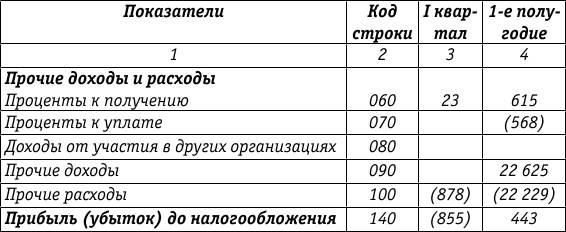

Заполним форму № 2 «Отчет о прибылях и убытках» по операциям, приведенным в таблице.

Отчет о прибылях и убытках

Форма № 2

(фрагмент) (руб.)

Другое по темеИнвентаризация денежных средств

Общий порядок проведения инвентаризации

имущества организации изложен в ст. 12 Закона о бухгалтерском учете и

детализирован в Методических указаниях о проведении инвентаризации имущества и

обязательств, утвержденных приказом Ми ...

|