|

Нормативными документами Минфина России не установлен порядок учета сделок РЕПО.

В связи с этим организациями, совершающими такие сделки, используются два варианта их отражения в бухгалтерском учете:

вариант 1 – исходя из гражданско-правовых отношений как две отдельные сделки: вначале продажа (покупка), затем – покупка (продажа). Этот вариант становится причиной возникновения разниц между бухгалтерским и налоговым учетом у сторон договора. Характер этих разниц и их классификация будут рассмотрены в примере;

вариант 2 – в порядке, установленном НК РФ, – передача ценных бумаг в РЕПО не признается реализацией, доходы и расходы у сторон сделки приравниваются к процентам по долговым обязательствам.

Пример.

Рассмотрим вариант 1, используя условия предыдущего примера.

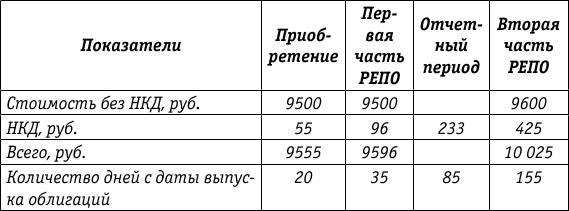

Данные по пакету облигаций в рассматриваемой сделке представлены в таблице; облигации – корпоративные.

Срок сделки РЕПО – 120 дней, из них в I квартале – 50 дней, во II квартале – 70 дней.

Облигации, выкупленные продавцом по второй части, проданы за 9800 руб. плюс НКД 430 руб., всего – 10 230 руб.

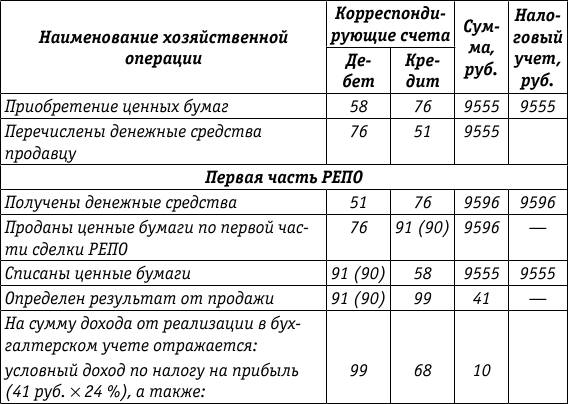

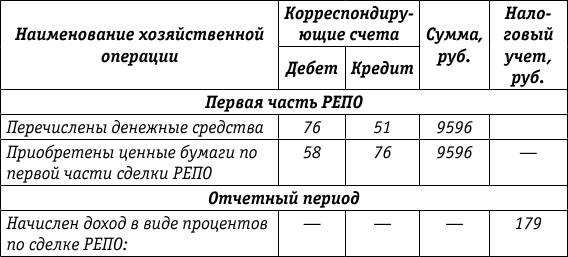

Бухгалтерский учет у продавца по первой части сделки (организация А).

Рассмотрим, как возникали разницы между бухгалтерским и налоговым учетом в период действия сделки РЕПО, из которых сложилась сумма 470 руб. (сумма налога на прибыль по ставке 24 % – 113 руб.) – разница в оценке ценных бумаг после их выкупа по второй части РЕПО.

1. Доход от реализации ценных бумаг по первой части РЕПО, отраженный в бухгалтерском учете и не признанный в налоговом учете, – 41 руб. (сумма налога на прибыль – 10 руб.).

2. Расходы в виде процентов по сделке РЕПО, признанные в налоговом учете и не отраженные в бухгалтерском учете, – 347 руб. [144 руб. – в конце отчетного периода и 203 руб. – на дату второй части сделки; сумма налога на прибыль – 83 руб. (347 руб. × 24 %)].

Вышеуказанные разницы в сумме 388 руб. являются временными налогооблагаемыми, так как в момент выбытия они погашены. Однако при большом количестве сделок РЕПО их трудно отслеживать. В таком случае их легче учитывать как постоянные разницы.

Если в связи с образованием разниц 41 руб. и 347 руб. были созданы отложенные налоговые обязательства, то они должны быть погашены при реализации ценных бумаг проводкой:

Дт 77 Кт 68

– 93 руб. (388 руб. × 24 %) – вариант 2 в последней части таблицы.

Если эти разницы в момент их образования признаны постоянными, то и при продаже ценных бумаг они будут постоянными, но с обратным знаком. Иными словами, в момент их возникновения отражался постоянный налоговый актив, а при продаже ценных бумаг – постоянное налоговое обязательство:

Дт 99 Кт 68

– 93 руб. – вариант 1 в последней части таблицы.

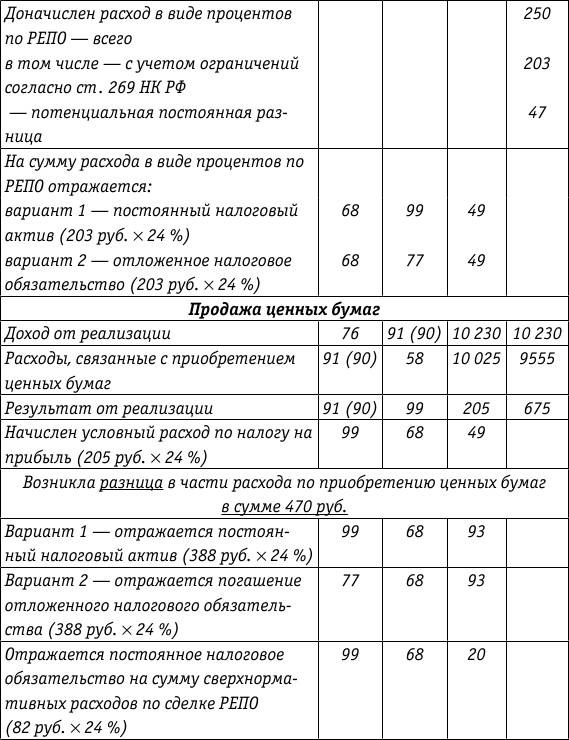

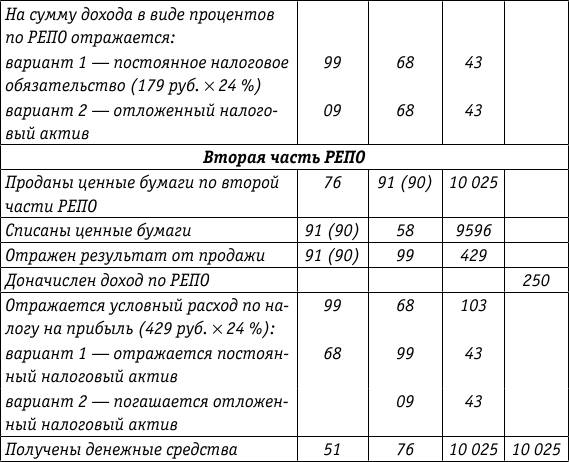

3. Расходы в виде процентов по сделке РЕПО, в части, превышающей сумму, учитываемую для целей налогообложения прибыли в соответствии со ст. 269 НК РФ (в таблице – потенциальные разницы) -

82 руб. При реализации ценных бумаг эти разницы превращаются из потенциальных разниц в постоянные налогооблагаемые разницы. Соответственно отражается постоянное налоговое обязательство:

Дт 99 Кт 68

– 20 руб. (82 руб. × 24 %).

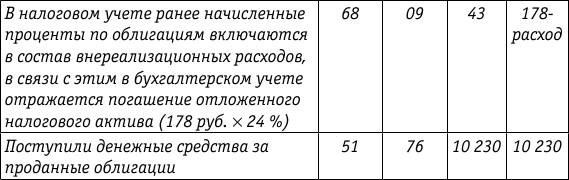

В части процентов по облигациям, начисленным только в налоговом учете на конец отчетного периода в сумме 178 руб., в бухгалтерском учете был создан отложенный налоговый актив в сумме 43 руб.

В целях исключения двойного налогообложения вышеуказанной суммы, которая при реализации включена в доход от реализации, эта же сумма включается в налоговом учете в состав внереализационных расходов.

В бухгалтерском учете отражается погашение отложенного налогового актива в сумме 43 руб.

Бухгалтерский учет у покупателя по первой части сделки (организация Б)

Рассмотрим вариант 2 – учет сделок РЕПО без использования счетов реализации.

Этот вариант основан на экономическом содержании сделок РЕПО и приближен к порядку налогового учета.

За основу этого варианта берется методика, приведенная в письме Банка России от 07.09.2007 № 141Т «Об отражении в бухгалтерском учете операций куплипродажи ценных бумаг с обязательством их последующей продаживыкупа» с переложением на План счетов для некредитных организаций, где разъяснен порядок применения норм Положения о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, утвержденного Банком России от 26.03.2007 № 302П, при отражении в бухгалтерском учете операций куплипродажи ценных бумаг с обязательством их последующей продаживыкупа как двух частей одной сделки.

|