|

Продолжение примера

(см. подраздел 6.2.2).

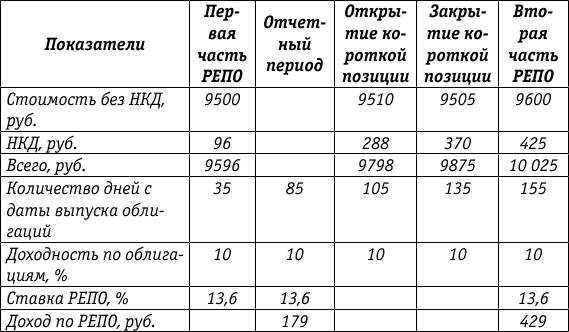

Допустим, что покупатель по первой части РЕПО продал через 20 дней после отчетного периода все 100 облигаций, а купил через 30 дней такое же количество таких же облигаций.

Покупатель по первой части (организация Б) исходя из ставки по сделке РЕПО 13,6 % начисляет процентный доход:

– на конец отчетного периода за 50 дней – 179 руб.

– на дату исполнения второй части сделки – 429 руб.

На дату открытия короткой позиции организация Б не отражает результат от реализации ценных бумаг третьему лицу. Вышеуказанный результат отражается согласно ст. 282 НК РФ только в момент закрытия короткой позиции. Перенос фактической даты реализации на дату приобретения ценных бумаг объясняется следующим. Статьей 282 НК РФ сделка РЕПО приравнена к операции займа. В связи с этим у организации Б в момент продажи ценных бумаг третьему лицу отсутствуют расходы, связанные с приобретением ценных бумаг. Расход в нашем примере появляется через 30 дней при покупке ценных бумаг, то есть в момент закрытия короткой позиции.

На дату закрытия короткой позиции формируется финансовый результат от реализации ценных бумаг. (руб.)

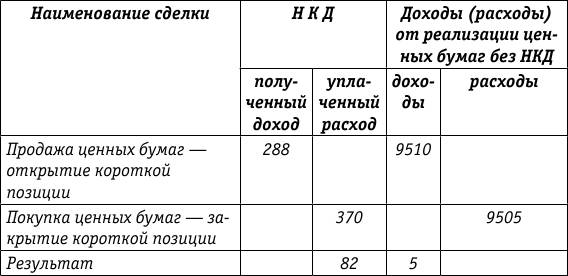

Как следует из таблицы, НКД, уплаченный при покупке, больше НКД, полученного при продаже, на 82 руб. Эта сумма и есть процентный расход, который признается у покупателя по первой части РЕПО в случае продажи ценных бумаг третьему лицу, о чем говорится в п. 10 ст. 282 НК РФ:

10 000 руб. × 10 %: 365 дн. × 30 дн.: 100 % = 82 руб.

По государственным и муниципальным долговым обязательствам на эту сумму уменьшается доход, облагаемый налогом на прибыль по налоговой ставке 0 %, 9 % или 15 %.

По корпоративным долговым обязательствам уменьшаются внереализационные доходы, облагаемые по ставке 24 %.

В данном примере в результате реализации ценных бумаг без НКД в период действия сделки РЕПО получена прибыль 5 руб.

В таком порядке согласно ст. 281 НК РФ определяется результат от реализации государственных и муниципальных ценных бумаг. Это связано с тем, что процентный доход по этим ценным бумагам облагается по налоговой ставке, отличной от 24 %.

В соответствии со ст. 280 НК РФ по корпоративным ценным бумагам доходы от реализации и расходы, связанные с их приобретением, признаются с учетом процентного дохода. Однако в случае реализации ценных бумаг в пределах срока РЕПО такой порядок приведет к искажению налоговой базы.

В примере без НКД получена прибыль, равная 5 руб., а при расчете с НКД – убыток, равный 77 руб. (9798 руб. – 9875 руб.). Кроме того, в состав расходов включается НКД за время между открытием и закрытием короткой позиции – 82 руб. Убыток в сумме 77 руб. «задваивается».

Поэтому авторы полагают, что по любым долговым обязательствам результат от реализации должен определяться без НКД. Кроме того, в состав расходов у покупателя по первой части РЕПО включается разница между НКД на дату закрытия короткой позиции и НКД на дату ее открытия.

|