|

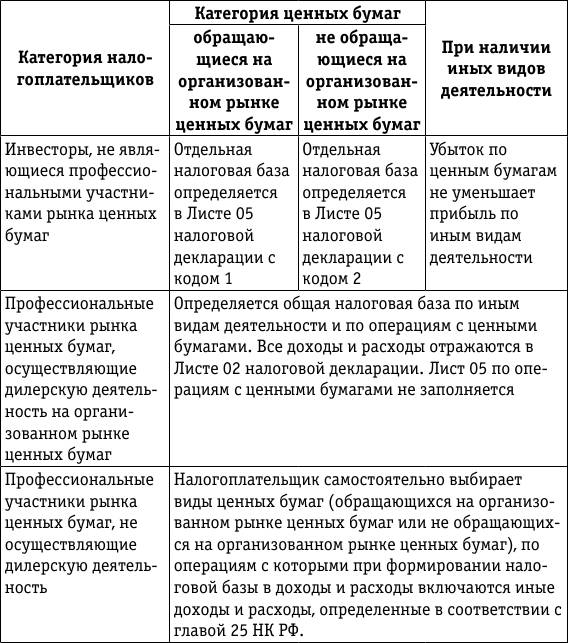

Порядок определения налоговой базы при выбытии ценных бумаг установлен ст. 280, 281 и 329 НК РФ.

Основные принципы установления налоговой базы по операциям с ценными бумагами представлены ниже (см. таблицу).

Что касается порядка налогообложения инвесторов, не являющихся профессиональными участниками рынка ценных бумаг, то читателям необходимо иметь в виду следующее:

– убыток по одному из видов ценных бумаг не уменьшает налоговую базу по другому виду ценных бумаг;

– убыток по любому виду ценных бумаг не уменьшает прибыль по другим видам деятельности.

Но может ли убыток от иных видов деятельности уменьшать прибыль по иным видам деятельности?

Минфин России считает, что может. В письме от 30.08.2007 № 030306/1/614 отмечено, что согласно ст. 280 НК РФ при определении налоговой базы по налогу на прибыль организаций убытки от основной деятельности уменьшаются на сумму прибыли по операциям с ценными бумагами. Если величина убытка от основной деятельности превышает прибыль, полученную от операций с ценными бумагами, объекта обложения налогом на прибыль не возникает.

Такой вывод финансового ведомства основан на общей конструкции ст. 280 НК РФ.

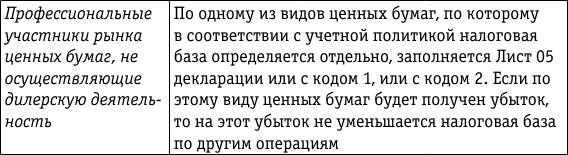

Согласно п. 8 ст. 280 НК РФ налоговая база по операциям с ценными бумагами определяется налогоплательщиком отдельно, за исключением налоговой базы по операциям с ценными бумагами, устанавливаемой профессиональными участниками рынка ценных бумаг. Однако далее в п. 10 и 11 ст. 280 НК РФ говорится только об особом порядке признания убытка, полученного по операциям с ценными бумагами.

Пунктом 2 ст. 274 НК РФ предусмотрено, что налоговая база по прибыли, облагаемой налогом по ставке, отличной от ставки, указанной в п. 1 ст. 284 настоящего Кодекса, определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с главой 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка. Прибыль от выбытия ценных бумаг облагается налогом на прибыль по общей налоговой ставке 24 %. Но ст. 284 НК РФ, как отмечалось выше, не предусмотрен особый порядок учета прибыли.

Поэтому позиция Минфина России основана на положениях НК РФ.

Несмотря на это, некоторые налоговые органы по-прежнему считают, что прибыль по операциям с ценными бумагами должна облагаться налогом в полной сумме без уменьшения на сумму убытка по иным видам деятельности.

Об этом свидетельствует арбитражная практика, которая неоднозначна.

Приведем постановления арбитражных судов.

1. Постановления, в которых признано правомерным уменьшать прибыль по операциям с ценными бумагами на сумму убытка от иных видов деятельности:

– постановления ФАС Уральского округа от 04.02.2004 № Ф0971/04АК, от 30.03.2006 № Ф092137/06С7, от 05.07.2006 № Ф095818/06С7, от 11.12.2006 № Ф0910959/06С7, от 04.05.2007 № Ф093120/07С3;

– постановление ФАС СевероЗападного округа от 28.03.2005 № А058564/0419;

– постановление ФАС ВосточноСибирского округа от 14.03.2007 № А743010/06Ф021162/07.

2. Постановления, в которых признано неправомерным уменьшать прибыль по операциям с ценными бумагами на сумму убытка от иных видов деятельности:

постановления ФАС ВолгоВятского округа от 10.09.2007 № А43995/2007627, от 23.07.2007 № А434943/200735100, от 23.04.2007 № А4317598/200635680, от 02.10.2006 № А174962/52005, от 21.11.2005 № А8215599/200414.

Другое по теме4.3.2. Позиция налоговых органов

Схожий подход к решению рассматриваемого данного вопроса

прослеживается в письме УФНС России по г. Москве от 03.04.2007 № 20-12/031066

〈Об учете для целей

налогообложения прибыли расходов на аудиторские услуги〉.

Р ...

|