|

В целях исключения двойного налогообложения одного и того же дохода необходимо в периоде выбытия корпоративных долговых ценных бумаг сделать корректировку.

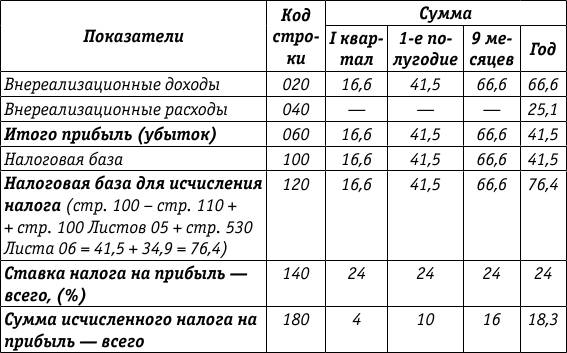

Сумма процентов (25,1 руб.), которая в предыдущих отчетных (налоговых) периодах была отражена как внереализационный доход по строке 020 Листа 02, в периоде реализации включается в состав внереализационных расходов по строке 040 Листа 02.

Процентный доход, выплаченный эмитентом (49,7 руб. – 8,2 руб. = 41,5 руб.) и также отраженный в составе внереализационных доходов, в составе дохода от реализации не приводится. Поэтому и корректировка на сумму 41,5 руб. не делается.

Заполним Листы 02 и 05 для операций с корпоративными долговыми ценными бумагами.

Лист 02

(фрагмент)

Расчет налога на прибыль организаций (руб.)

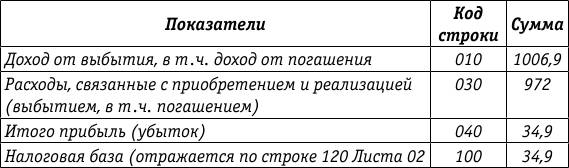

Лист 05

(фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Прилошжении 3 к Листу 02) (руб.)

В подразделе «Проценты по долговым ценным бумагам (кроме векселей)» данного издания рассмотрен не только порядок бухгалтерского и налогового учета процентов, но и неразрывно связанные с этим вопросы учета операций по выбытию ценных бумаг.

При этом приведен один вариант бухгалтерского учета процентов, совпадающих с порядком, установленным главой 25 НК РФ.

Второй вариант, при котором в бухгалтерском учете проценты начисляются только в соответствии с условиями выпуска ценных бумаг, будет рассмотрен в разделе, посвященном операциям с векселями.

|