|

Статьей 284 НК РФ установлены следующие налоговые ставки для государственных ценных бумаг:

15 %

– по доходу в виде процентов по государственным и муниципальным ценным бумагам (за исключением ценных бумаг, указанных в подпунктах 2 и 3 п. 4 ст. 284 НК РФ, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами Российской Федерации, за исключением процентного дохода, полученного первичными владельцами государственных ценных бумаг Российской Федерации, которые были получены ими в обмен на государственные краткосрочные бескупонные облигации в порядке, установленном Правительством РФ), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года;

9 %

– по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года;

0 %

– по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

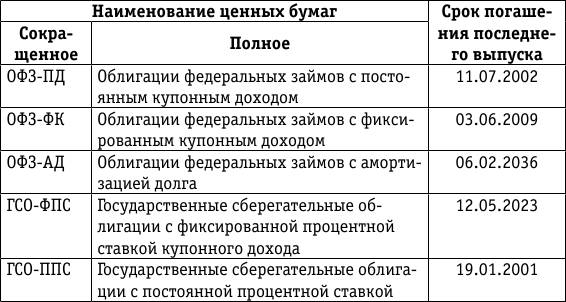

По состоянию на 1 января 2008 года внутренний долг Российской Федерации оформлен следующими процентными долговыми ценными бумагами:

Проценты по государственным ценным бумагам отражаются в Листе 04 налоговой декларации по налогу на прибыль. При выбытии государственных ценных бумаг доходы и расходы учитываются без НКД.

Налоговый учет операций с государственными ценными бумагами может осуществляться на основании данных бухгалтерского учета, приведенных в следующем примере.

Пример.

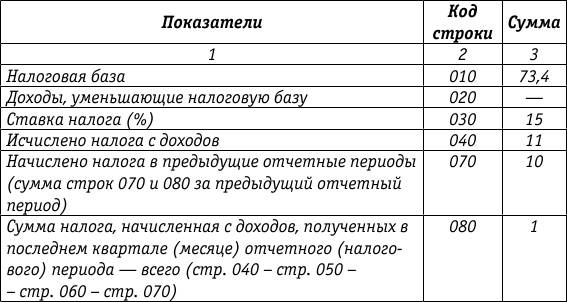

Заполним Лист 04 за 2008 год. Доходам, облагаемым налогом на прибыль по разным ставкам, присвоен отдельный код. Допустим, что в данном примере доход облагается по налоговой ставке 15 %. Этому доходу присвоен код 1. Форма заполняется в рублях. Но организация заполнит ее так, как в примере по бухгалтерскому учету.

Организацией получена прибыль 76,4 руб., из них:

– доход от реализации – 3 руб., который облагается налогом на прибыль по налоговой ставке 24 %;

– НКД – 73,4 руб., который облагается налогом на прибыль по налоговой ставке 15 %.

Лист 04

(фрагмент)

Расчет налога на прибыль с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ

Вид дохода 1.

Проценты по государственным долговым ценным бумагам отражаются также в Листе 02 налоговой декларации по налогу на прибыль, а операции по реализации (иному выбытию, в том числе погашению) – в Листе 05.

Другое по теме48. Поступление основных средств

Основные средства – это средства труда, которые

используются в производстве продукции (выполнении работ, оказании услуг), для

управленческих нужд организации в течение длительного времени (свыше 12

месяцев), не меняют свой вне ...

|