|

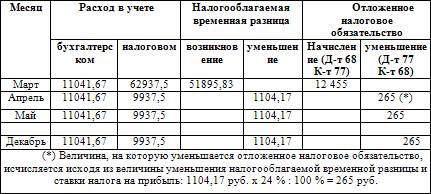

С марта 2006 г. по оборудованию начинает начисляться амортизация в сумме 11 041,67 руб. в месяц (530000 руб.: 48 мес.):

Д-т счета 20 К-т счета 02

– 11041,67 руб.

В налоговом учете в марте на расходы списывается единовременно 10 % первоначальной стоимости оборудования – 53000 руб., а также амортизация за март – 9937,5 руб. Общая сумма расходов, признанная в налоговом учете в марте – 62937,5 руб.

В бухгалтерском учете в марте в составе расходов признается только сумма амортизации в размере 11041,67 руб.

Таким образом, величина расходов, признанная в налоговом учете, превышает величину расходов, признанную в бухгалтерском учете, на 51895,83 руб.

В соответствии с п. 12 ПБУ 18/02 эта разница признается налогооблагаемой временной разницей. Поэтому в марте бухгалтер ООО «Фарм» должен начислить соответствующее этой разнице отложенное налоговое обязательство, что отражается проводкой:

Д-т счета 68 / «Налог на прибыль» К-т счета 77

– 12455 руб. (51895,83 руб. х 24 %).

В дальнейшем выявленная в марте налогооблагаемая временная разница будет постепенно уменьшаться по мере начисления амортизации по оборудованию. Одновременно будет уменьшаться и соответствующее ей отложенное налоговое обязательство.

Процесс возникновения и уменьшения налогооблагаемой разницы и соответствующего ей отложенного налогового обязательства в течение 2006 г. можно наглядно проиллюстрировать с помощью таблицы.

Очевидно, что списание возникшей в марте 2006 г. разницы и соответствующего ей отложенного налогового обязательства будет производиться в течение всего срока нахождения оборудования на балансе организации.

|