|

Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.

Начисление амортизации осуществляется в соответствии с нормой амортизации, определенной для объекта исходя из его срока полезного использования.

Пунктом 18 ПБУ 6/01 установлено четыре способа начисления амортизации для целей бухгалтерского учета:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ);

Независимо от того, какой метод начисления амортизационных отчислений выберет организация, она должна определять годовую и месячную нормы амортизационных отчислений.

В соответствии с п. 1 ст. 259 НК РФ в целях исчисления налога на прибыль налогоплательщики могут выбрать один из способов начисления амортизации:

– линейный способ;

– нелинейный способ.

Выбранный организацией способ начисления амортизации в отношении объекта амортизируемого имущества на основании п. 3 ст. 259 НК РФ не может быть изменен в течение всего периода начисления амортизации по этому объекту.

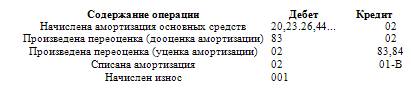

Списание амортизации производится при выбытии основного средства. Учет сумм амортизации ведется на счете 02 «Амортизация основных средств»

|