|

Организация, согласно п. 72 Положения N 34н, может создавать резерв расходов на ремонт основных средств. Резерв расходов создается для равномерного включения предстоящих расходов на ремонт основных средств, в расходы отчетного периода.

Для этой цели в плане счетов, для обобщения информации о наличии и движении зарезервированных сумм на ремонт основных средств, предназначен счет 96 «Резервы предстоящих расходов». Создание резерва отражается по кредиту счета 96 и дебету счетов учета затрат на производство.

Если ремонт основных средств выполняется силами вспомогательного производства организации, использование сумм резерва отражается по дебету счета 96 в корреспонденции с кредитом счета 23 «Вспомогательное производство», если для проведения ремонта привлекаются специалисты сторонних организаций, кредитуется счет 60 «Расчеты с поставщиками и подрядчиками».

В конце отчетного периода проводится инвентаризация резерва расходов на ремонт основных средств. Неиспользованные суммы резерва в конце года сторнируются.

Качественный ремонт многих объектов основных средств требует довольно длительного промежутка времени, который не исчерпывается одним отчетным периодом. Если окончание ремонтных работ произойдет в следующем году, остаток резерва на ремонт основных средств не сторнируется. После окончания ремонтных работ излишне начисленная сумма резерва должна быть отнесена на финансовые результаты отчетного периода.

Может возникнуть ситуация, когда созданного резерва недостаточно для проведения ремонта основных средств, то есть фактические расходы на ремонт превышают размер созданного резерва. В этом случае, в конце отчетного периода сумма превышения фактических затрат списывается на расходы.

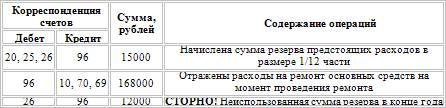

Пример.

Для проведения ремонта основных средств организация приняла решение о создании резерва на ремонт в сумме 180000 рублей. Ежемесячная сумма отчислений в резерв предстоящих расходов составила 15000 рублей (180000 рублей / 12 месяцев). Фактические расходы на ремонт, произведенный силами организации, в отчетном году составили 162000 рублей.

Ежемесячно с января по декабрь отчетного года в бухгалтерском учете будут производиться следующие записи:

Для налогообложения прибыли, в соответствии с п. 3 ст. 260 НК РФ для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств, налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств в соответствии с порядком, установленным ст. 324 НК РФ.

Для того чтобы правильно сформировать резерв предстоящих расходов на ремонт основных средств необходимо обеспечить учет следующих данных:

1) первоначальная стоимость амортизируемых основных средств на начало налогового периода;

2) фактическую сумму расходов на ремонт за предыдущие три года и частное от деления этой суммы на три;

3) график проведения ремонтов, в том числе приходящихся на текущий налоговый период;

4) сметная стоимость указанных ремонтов;

5) перечень основных средств, по которым будут осуществляться особо сложные и дорогие виды капитального ремонта;

6) график проведения ремонта указанных основных средств, в котором указывается период осуществления ремонтных работ и их сметная стоимость.

Отчисления в резерв предстоящих расходов рассчитываются исходя из совокупной стоимости основных средств и нормативов отчислений.

Другое по теме28. Учетные регистры в бухгалтерском учете

Учетные регистры – это специальные листы или другие

носители информации, где фиксируются хозяйственные операции.

Основанием для записи хозяйственной операции в учетные

регистры являются проверенные и обработанные документы. Уч ...

|