3.3.2. Списание расходов на ремонт, по мере возникновения

расходов на себестоимость продукции

Страница 2

|

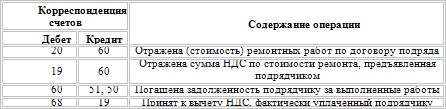

В зависимости от назначения, подвергающегося ремонту основного средства стоимость ремонта списывается на счета учета затрат на производство (расходов на продажу).

Рассмотрим общую схему корреспонденции счетов, предположив, что ремонт производится подрядчиком:

Другое по теме26. Учет производственных запасов

Производственные запасы – это товарно-материальные ценности,

являющиеся предметами труда, на которые направлен человеческий труд с целью

получения готовой продукции.

Удельный вес материальных затрат в себестоимости продукции

м ...

|

|