|

В бухгалтерском учете затраты на ремонт могут быть списаны следующими способами:

1. По мере возникновения расходов на себестоимость продукции (работ, услуг).

2. По мере возникновения в счет расходов будущих периодов, с последующим равномерным списанием на себестоимость в течение срока, определенного организацией.

3. Списанием за счет резерва на ремонт основных средств, образованного путем равномерных ежемесячных отчислений.

Выбор одного из способов должен быть отражен в учетной политике для целей бухгалтерского учета.

Затраты на ремонт не увеличивают первоначальную стоимость объекта, а включаются в себестоимость готовой продукции.

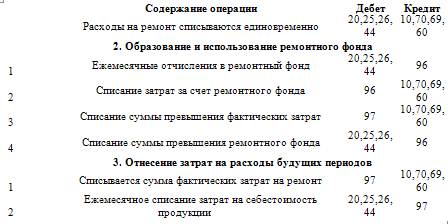

В зависимости от выбранного способа отражения затрат в бухгалтерском учете операции отражаются следующим образом:

Другое по теме63. Учет уставного (складочного) капитала

Уставный (складочный) капитал – совокупность

вкладов, долей, акций по номинальной стоимости, внесенных учредителями. Минимальный

уставный капитал открытого общества должен составлять не менее

тысячекратной суммы минимального ...

|