|

ОТЧЕТ

О РАЗМЕЩЕНИИ СТРАХОВЫХ РЕЗЕРВОВ ПО ОБЯЗАТЕЛЬНОМУ

МЕДИЦИНСКОМУ СТРАХОВАНИЮ

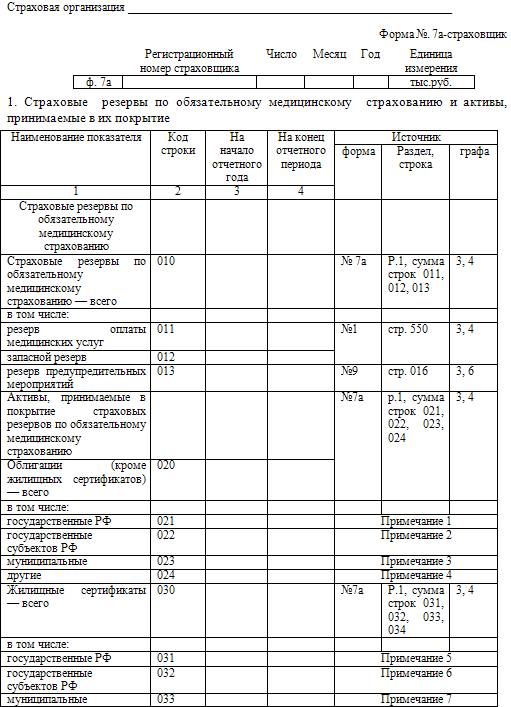

Примечания к разделу 1 формы N 7а-страховщик

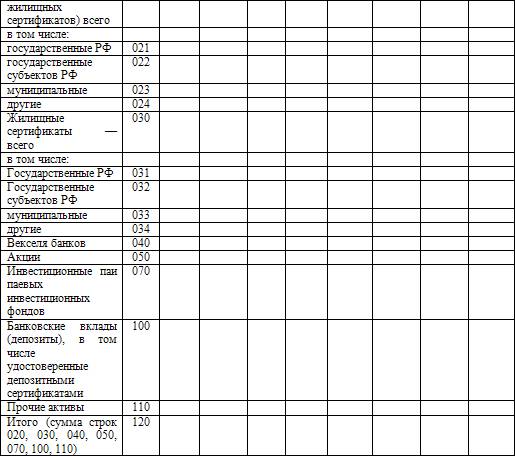

1. Данные по строке 021, гр. 3, 4 определяются как сумма вложений в облигации (раздел 2, гр. 3, 4), третий разряд кода ценных бумаг которых (раздел 2, гр. 2) X3 = 1.

2. Данные по строке 022, гр. 3, 4 определяются как сумма вложений в облигации (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 1, X5 = 2.

3. Данные по строке 023, гр. 3, 4 определяются как сумма вложений в облигации (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 1, X5 = 3.

4. Данные по строке 024, гр. 3, 4 определяются как сумма вложений в облигации (подраздел 4.1, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (подраздел 4.1, гр. 4) X3 = 1, X5 = 4, или 5, или 6, или 7.

5. Данные по строке 031, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 2, гр. 3, 4), третий разряд кода ценных бумаг которых (раздел 2, гр. 2) X3 = 2.

6. Данные по строке 032, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 2, X5 = 2.

7. Данные по строке 033, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 2, X5 = 3.

8. Данные по строке 034, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (подраздел 4.1, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (подраздел 4.1, гр. 4) X3 = 2, X5 = 4, или 5, или 6, или 7.

9. Данные по строке 050, гр. 3, 4 определяются как сумма вложений в акции (подраздел 4.1, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (подраздел 4.1, гр. 4) X3 = 3, X5 = 4, или 5, или 6, или 7.

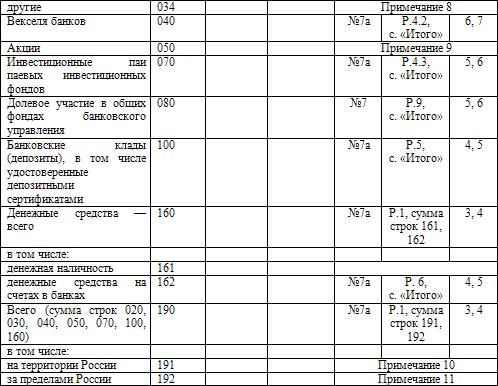

10. Данные по строке 191, гр. 3, 4 определяются как суммарная стоимость активов (раздел 1, стр. 161, гр. 3, 4, разделы 2, гр. 3, 4; 3, гр. 5, 6; 5, гр. 4, 5; 6, гр. 4, 5; подразделы 4.1, гр. 5, 6; 4.2, гр. 6, 7; 4.3, гр. 5, 6), второй разряд кода которых (гр. 2 раздела 2, гр. 3 разделов 5, 6, гр. 4 раздела 3, подразделов 4.1 и 4.3, гр. 5 подраздела 4.2) X2 = 1.

11. Данные по строке 192, гр. 3, 4 определяются как суммарная стоимость активов (разделы 5, гр. 4, 5; 6, гр. 4, 5; подразделы 4.1, гр. 5, 6; 4.2, гр. 6, 7), второй разряд кода которых (гр. 3 разделов 5, 6, гр. 4 подраздела 4.1, гр. 5 подраздела 4.2) X2 = 2.

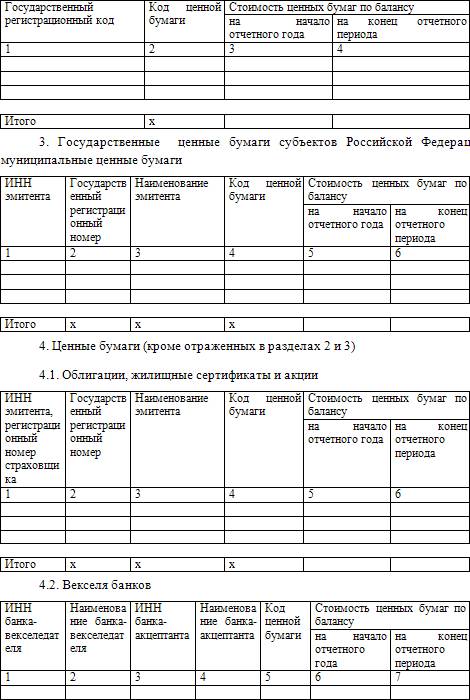

2. Государственные ценные бумаги Российской Федерации

Руководитель _ _

Главный бухгалтер

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

« » 200_г.

|